|

|

|

Промышленный лизинг

Методички

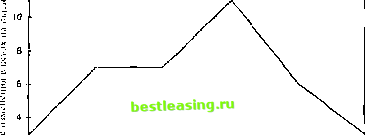

произвольно... Вероятно, развороты тенденций, в русле которых происходит упомянутое произвольное движение цен, также наступают случайным образом . 30 лет назад этот парадокс чрезвычайно заинтересовал меня, и, по сути, я до сих пор пытаюсь в нем разобраться. Я посвятил много времени размышлениям о феномене резких колебаний цен. В 1996 году я стал управлять деньгами одной из фирм Массачусетсского технологического института в соответствии с принципами, общими для самых разных видов деятельности: музыки, азартных игр, лжи, спорта и т.д. Биржевые спекуляции - это, подобно перечисленным занятиям, - синтез науки и искусства. Попытки ответить на ключевой вопрос спекуляций неизменно порождают новые вопросы. К сожалению, все, что я могу утверждать наверняка, это следующее: иногда цены скачут, как горный козел, иногда -прыгают, как кроткий ягненок, а порой - кувыркаются, как игривая форель. Ветер - твой лучший друг Когда для меня наступило время работы над выпускным сочинением, я вполне естественно обратился к вопросу о соотношении успехов биржевой игры в согласии с тенденциями и против них. Чтобы подробнее изучить этот предмет, я прибег к услугам Гарвардской библиотечной системы, которая принадлежит к числу лучших систем мира в области книгохранения. Гарвард поддерживает более сотни библиотек в районе Бостона и во всем мире. В них хранится более одиннадцати миллионов томов; большая часть их сосредоточена в библиотеках Кембриджского кампуса. Гарвардские библиотеки стали для меня вторым домом. Я получил возможность общаться с величайшими умами человечества; передо мной открылся доступ ко всем областям человеческого знания. Отсюда я мог со скоростью мысли перенестись в любой уголок Солнечной системы. В один из таких увлекательных вечеров в 1963 году я заинтересовался взаимодействием между Солнцем, земной атмосферой, влажностью и ветром - четырьмя факторами, влияющими на погоду. Я только что сыграл партию в теннис. Перекусив на скорую руку, я помчался обратно в библиотеку, чтобы еще немного поработать: читальный зал закрывался в 10 часов вечера. Как обычно в Бостоне, влажность составляла 7 баллов по шкале Бофорта. Холодный воздушный поток из Канады смешивался с теплым воздухом, идущим с Атлантического океана. Как обычно, по дороге я производил в уме расчет скорости ветра по Бофорту. Если шелестят листья и ветерок совсем легкий, - это 2 балла; если колеблются ветви деревьев и ветер довольно заметный, - это 5 баллов; если же качаются стволы деревьев и трудно идти, то это уже 7 баллов. Наблюдения такого рода - это золотое дно. Немного пыли в воздухе - и я уже знаю, что нужно покупать зерно. Ветер - верный друг биржевого спекулянта. Подобно океанским течениям - еще одному ключевому элементу циркуляторной системы Земли, - ветер связывает все человечество в единое целое. От этого никуда не деться, как любят повторять экологи. Ветер не дает воздуху на экваторе перегреться, а на полюсах - переохладиться. Он переносит теплый воздух от экватора к полюсам, а холодный воздух -от полюсов к экватору. Ветер разносит по всему миру химические вещества, попадающие в атмосферу. В результате бразильские ливни содержат в себе фосфаты из песков Сахары, а Китай получает железо из пустыни Гоби. Лично мне как игроку на бирже ветер крупно помогал несколько раз. 18 мая 1980 года над вулканом Сент-Хеленс в штате Вашингтон в воздух поднялась огромная туча пепла. Небо потемнело, наводя ужас на многочисленных наблюдателей. Ветер погнал тучу на восток, до самых Великих Равнин. Один из почитателей Сороса, игравший с ним в теннис в тот день, с недоумением заметил, что король спекуляций размышлял о том, как повлияет на рынок это извержение вулкана. И моя любовь к статистике в тот день принесла свои плоды. Я понял, что туча пепла пройдет над полями и закроет их от благодатных солнечных лучей. И тут же бросился скупать зерно. В результате особенно мощных извержений (таких, как извержение индонезийского вулкана Тамбура в 1815 году, выбросившего в воздух в пятьдесят раз больше пепла чем Сент-Хеленс в 1980-м) погода резко меняется. В 1816 году в Европе фактически не было лета. В 1816 году зерно чудовищно подорожало: в Англии цена за бушель пшеницы поднялась от 9 шиллингов до 16 шиллингов 6 пенсов. Цена на солод удвоилась. При том, что я далек от готовности полагаться на второсортные исторические анекдоты , я всей душой стремлюсь к научному исследованию. К сожалению, историческая статистика о количестве пепла, выброшенного вулканами в атмосферу во время извержений, не всегда доступна. Обычно для получения подобных данных вулканологи измеряют содержание кислоты в годовых кольцах деревьев. Эта информация сведена в таблицу в Энциклопедии землетрясений и вулканов , Взяв первые 14 извержений из этой таблицы (самые мощные), я подсчитал процентные сдвиги цен на пшеницу в течение 12 месяцев после извержения. Результаты получились впечатляющие (рис. 4.1). Среднее изменение в ценах на пшеницу в течение 8 месяцев после извержения вулкана составило 11%. Это - в высшей степени неслучайный и экономически значимый итог. ;-, 1£ -I------ ---------------  - и J----1-----.---------.-----f г з 6 в ю чг ВречЧ после извидопшл [в иснцэч} Рис. 4.1, Соотношение Mcitvjy ювернмями uv.-iK.miQa и ценами пл пшеницу Цены и прогноз погоды Поскольку я рос в Брайтоне, где на исход каждой игры влияли дождь, солнце и ветер, я стал весьма чувствителен к возможным изменениям погоды. Поэтому, посещая библиотеки, я всякий раз просматриваю метеорологическую литературу. К чести Гарвардской библиотеки следует отметить, что там всегда свободный доступ к подшивкам научных журналов, как и в других библиотеках гарвардской сети. Пролистывая метеорологические журналы, изданные на рубеже столетий, я поразился тому, насколько велико было внимание в ученой среде к этой еще новорожденной науке. Авторы первых статей по метеорологии пытались, в сущности, создать совершенно новое поле научной деятельности, разработав методику прогнозов. Особенно занятно выглядит очаровательное сочетание народных примет с первыми попытками строгого статистического анализа количественных данных. В разделах, посвященных народным приметам погоды, я нашел множество ссылок на устную традицию. Мне: попадались любопытнейшие факты. В частности, в журнале Цинциннати Инквайер за сентябрь 1884 года я прочел отчет о беседе с неким анонимным американцем немецкого происхождения. Этот пожилой человек держал древесных лягушек в специальном кувшине. На дно кувшина он наливал воды на дюйм, а к внутренней его стенке он ставил деревянную лесенку. Лягушки служили ему барометром: если они поднимались по лесенке, то погода обещала быть ясной; когда же они спускались вниз, к воде, следовало ожидать дождя. Кроме лягушек, этот американский немец пользовался и другими приметами: Взять, к примеру, муравьев. Вы когда-нибудь замечали, какую активность они развивают перед грозой? Они начинают суетиться, сновать туда-сюда, будто почтальоны или курьеры, выбившиеся из графика. Собаки, наоборот, делаются сонными и вялыми; перед дождем они стараются улечься у огня. А куры купаются в пыли. Если жуки летают до позднего вечера, следующий день будет погожим; ясную погоду предвещает и высокий полет журавлей. Если свиньи носятся по двору, хрюкают и задирают морды, -жди большого ветра. Недаром существует поговорка: Свинья чует ветер . Если лебедь летит против ветра, если вечером из своих нор выползают жабы, черви, слизни и улитки, если красногрудые зарянки заглядывают к вам в окна, - все это предвещает дождь . Охваченные исследовательским энтузиазмом, первые метеорологи не смущались объединять народные приметы с научными методами. В апрельском выпуске того же журнала за 1885 год содержится аналитический обзор метеокарт и рекомендации по наиболее эффективному использованию этих карт при исследовании флуктуации различных типов погоды . Метеокарты изобрел английский ученый Фрэнсис Гэлтон, которого я считаю ученым, стоящим в ряду величайших умов, осчастлививших западный мир за последние несколько столетий. Когда пробьет мой последний час, то там, на небесах, я хотел бы сперва обнять отца и поговорить с ним по душам, а затем хотя бы несколько часов провести рядом с Гэлтоном, чтобы понять ход мыслей этого великого интеллектуала. Так вот, когда я читал эти журналы, меня вдруг осенило: я понял, что науку метеорологических прогнозов можно использовать на биржах - в частности, для предсказания изменений цен. Обратите внимание на следующие строки, взятые из того же журнала: Одна из самых серьезных проблем метеорологии - верификация прогнозов. Казалось бы, точность метеорологического прогноза может проверить каждый... но ведь вопрос не только в том, что происходит, но и в том, с какой силой... Если мы ожидаем бурю, то как спрогнозировать малые отклонения силы ветра? В формировании погоды участвуют чрезвычайно много различных сил, подверженных обширным и постоянным изменениям; условия, наблюдавшиеся в какой-либо конкретный день, никогда не повторяются в точности, и признаки погодных изменений никогда не указывают в точности на одну и ту же погоду . Подтверждение потенциальной связи между методами метеорологических и биржевых прогнозов я обнаружил в работе Герберта Джонса. Статьи Джонса публиковались в 1930-е годы, в недавно открытом тогда журнале Эконометрика . В них описывались модели статистических прогнозов, разработанные к тому времени метеорологами. Джонс сотрудничал с богатым инвестором Альфредом Коулсом, который в период обучения в Иельском университете попробовал применить математические методы к прогнозированию биржевых цен. Впоследствии он организовал Комиссию Коулса по экономическим исследованиям , которая стала изучать феномены, связанные с предсказанием биржевых цен. Развивая свою методологию, Коулс и Джонс нашли необходимым разработать новый индекс рынка ценных бумаг, который базировался бы не на номинальной цене товара, а на его рыночной стоимости. Они рассчитали этот новый индекс на основе данных за период с 1897 по 1926 год. Впоследствии эти данные легли в основу индекса С&П500 , связанного с пятьюстами самыми крупными акциями Нью-Йоркской биржи. Далее Коулс и Джонс подсчитали среднюю продолжительность всех наблюдавшихся на биржах последовательностей сдвигов цен в одну сторону, чтобы определить потенциальные продолжения или развороты тенденций Результаты их трудов изложены в серии статей публиковавшихся на протяжении 15 лет. В одной из этих статей они делают вывод, который может послужить итогом всей проделанной работы: Биржевым спекулянтам не рекомендуется использовать этот метод прогнозов, если они хотят получить гарантию стабильных или крупных прибылей, С другой стороны, существенный перевес продолжений тенденций над разворотами... представляет собой убедительное свидетельство наличия определенной структуры биржевых цен . Центр тяжести научных исследований в этой области (которую сейчас называют рациональными ожиданиями и теорией эффективного рынка) колебался, подобно маятнику, между структурной школой Коулса и теорией случайных цен, которую пропагандировали Кутнер, Фама, Мэлкил и другие ученые, убежденные в том, что рынок абсолютно непредсказуем. Но я, со свойственными мне безрассудством и самоуверенностью, решил сосредоточиться на так называемых аномалиях, а не на случайных наблюдениях случайных процессов. Этот аспект проблемы казался мне куда более привлекательным. Многие из аномалий, попавших в сферу моего внимания, относились к сериям сдвигов цен в одну сторону Любые измерения в этой области настолько трудно систематизировать, что наверняка можно утверждать лишь немногие факты: идут ли серийные сдвиги вверх или вниз, быстро это происходит или медленно и т.п. Для подобных ситуаций характерно продолжение тенденций; и при сравнении двух факторов - таких, например, как цена и объем, - естественным представляется следить за встречными или противоположными движениями (т.е. за сдвигами двух различных переменных в одном направлении или в противоположных). Кирпичики В своей выпускной работе я провел сравнительный анализ сдвигов цены и объема в одном направлении. Разделавшись с мучительной аргументацией (которая теперь представляется мне безнадежно наивной), я предположил, что в ситуациях, когда происходит два последовательных увеличения объема и два последовательных взлета цен, это связано с существенным ростом спроса. Такую ситуацию я назвал положительным прорывом . А отрицательный прорыв я определил как два последовательных понижения цен в сочетании с двумя последовательными уменьшениями оборота. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 [ 21 ] 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |