|

|

|

Промышленный лизинг

Методички

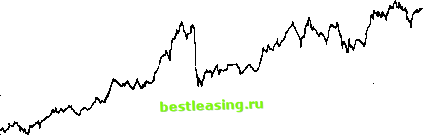

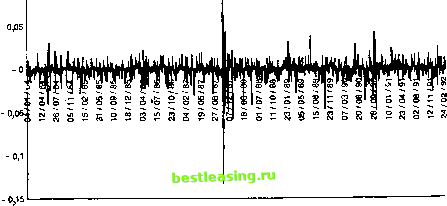

Анализ временных рядов Ковариация также может зависеть от уровня значений анализируемых данных. В этом случае мы имеем ковариацию между последовательными наблюдениями. По интуиции мы ожидаем, что немногие (если вообще какие-то) временные ряды курсов валют или уровней индексов будут стационарными, поскольку возрастающие и падающие значения являются основной чертой финансовых переменных. Хотя норма прибыли, требуемая инвесторами, обычно зависит от неопределенности, связанной с инвестициями, и не зависит от уровня индекса. Таким образом, норма прибыли может обладать постоянными средней и средним квадратическим отклонением и ковариацией наблюдений, зависящей только от промежутков между наблюдениями. На рис. 7.5 изображен временной ряд значений FTSE 100 с 1984 по 1992 гг., а на рис. 7.6 показан временной ряд непрерывно наращенной нормы доходности. Очевидно, что ряд значений индекса FTSE 100 не является стационарным, в то время как ряд значений норм доходности вполне может быть. Далее в этой главе мы увидим, как проверять, являются ли временные ряды доходности стационарными в действительности. 3000.0 2500.0 2000.0 1000.0 1500.0  500.0 г j п s s п п й ё is п s s s s s 8 s g s s а Рыг* 7 < RnAijpuunu nan lunuAUuii uunpirnn FT£F. 100 С. 1 084 nn 1007 TT  Время Рис. 7.6. Временной ряд непрерывно наращенной нормы доходности: 1984-1992 Рассматривая приведенное выше определение белого шума, мы видим, что он является стационарным рядом. Хотя стационарный ряд необязательно будет белым шумом, поскольку может иметь среднюю, отличную от нуля, или ковариацию. ОДНОФАКТОРНЫЕ СТОХАСТИЧЕСКИЕ МОДЕЛИ ДИНАМИЧЕСКИХ ПРОЦЕССОВ В рамках однофакторных стохастических моделей процесс построения временных рядов рассматривается как состоящий из компонентов анализируемых временных рядов. Другими словами, если будущие значения рассматриваемой переменной сколько-нибудь предсказуемы, то они являются функцией от прошлых значений этой переменной. В этой ситуации ограничимся анализом составляющих однофакторного стохастического процесса в контексте авторегрессионных процессов, процессов со скользящей средней и степени интегрирования. Эти три подпроцесса удобно объединить под названием авторегрессионные интегрированные модели со скользящей средней (autoregressive integrated moving average processes - ARIMA). Авторегресспонмые процессы Начнем анализ ARIMA с рассмотрения авторегрессионного процесса. Авторегрессионным называется процесс, при котором значение ряда находится в линейной зависимости от предыдущих значений. Например, если текущее наблюдаемое значение является функцией всего лишь одного значения, непосредственно предшествующего наблюдению, т.е. процесс зависит всего лишь от одного значения рассматриваемой переменной, то процесс называется авторегрессионным процессом первого порядка и обозначается AR(1). Это можно обобщить следующим образом: если анализируемый динамический процесс зависит от значений, отстоящих от 1 до п временных лагов назад, то это авторегрессионный процесс порядка п, т.е. AR(w). Например, процесс AR(3) можно отобразить следующим образом: Здесь текущее значение Y - функция от трех наиболее недавних предыдущих значений. Отсюда авторегрессионная модель - это модель, в которой моделируемые значения задаются линейной функцией от предыдущих наблюдений. Читатели здесь увидят сходство с автокорреляцией или внутрирядовой корреляцией, где существовала корреляция между остатками в уравнении регрессии. В действительности, если мы посмотрим на уравнение (7.7), то узнаем многофакторное уравнение регрессии, где прошлые значения У являются независимыми переменными где е, - остаток или ошибка (погрешность). Далее в этой главе мы объясним, как определять степень автокорреляции временных рядов, используя коэффициент автокорреляции и частный коэффициент автокорреляции. Интеграция Авторегрессионный процесс и процесс скользящей средней, который мы проанализируем в следующем параграфе, предполагают, что анализируемые данные являются стационарными. Интегрирование означает, какого порядка разности должны быть рассчитаны для того, чтобы получить стационарный временной Y, = оо + а, + а2К, 2 + а3У 3. (7.4) Y, = а0 + а, + а2 У, 2 + а3 У, 3 + е (7-5) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 [ 105 ] 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |