|

|

|

Промышленный лизинг

Методички

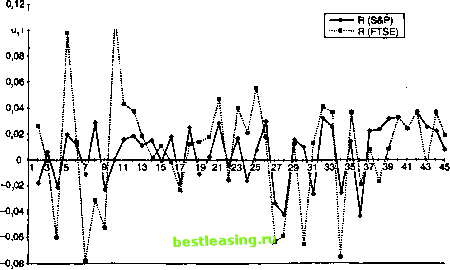

ряд. Здесь нахождение разностей - это всего лишь нахождение изменений значения переменной в последующие периоды, т.е. величины AY, = Y, - Ряд значений ЛУ- это ряд разностей. Если во временном ряду должны быть рассчитаны разности первые, чтобы получить стационарный ряд, то первоначальный ряд называется интегрированным рядом первого порядка, или /(1). Если же требуется рассчитать вторые разности для получения стационарного ряда, то это интегрированный ряд второго порядка, или 1(2). Если же в ряду вообще не требуется вычислять разности, то он называется интегрированным рядом нулевого порядка, или /(0). Вспомним приведенное выше обсуждение стационарности. Мы предположили, что уровни значений индексов FTSE 100 вряд ли являются стационарными, в то время как ряд показателей доходности вполне может быть таким. Если ряд /(0), т.е. стационарен, то его дисперсия будет конечна. Изменения рассматриваемой переменной будут иметь только промежуточное влияние на временной ряд. Коэффициенты автокорреляции будут постепенно убывать таким образом, что их сумма станет конечной. И наоборот, если ряд /(1), то изменения будут иметь постоянный эффект, дисперсия с течением времени будет возрастать до бесконечности . Вернемся к примеру с индексом FTSE 100. Исходя из наших заключений, можно сказать, что показатели доходности являются первыми разностями ряда значений индекса. Если ряд значений доходности устойчив, то ряд значений индекса будет рядом /(1). Моделирование при помощи нестационарных рядов может оказаться проблематичным, например, это может привести к ложной корреляции. Чтобы понять, что это такое, взгляните на рис. 7.7, на котором изображены значения индексов FTSE 100 и S&P 500. Коэффициент корреляции этих двух рядов равен 0,81. Однако было бы неуместным предполагать причинную связь между значениями индексов. Конечно, оба индекса вместе возрастают и падают на протяжении длительных периодов времени, но является ли рост одного индекса причиной роста другого? В действительности же, в соответствии с экономической теорией, причиной одновременного роста индексов служит долгосрочный экономический рост в обеих странах при условии высокого уровня интегрированное национальных экономик и положительного уровня инфляции. Таким образом, причиной долго- срочного роста индексов является третий фактор - экономическая деятельность. 600т -.- S4P500 .....FTSE 100

3600 3400 3200 3000 2800 2600 2400 2200 2000 Рис. 7.7. Месячные уровни индексов S&P 500 и FTSE 100  Рис. 7.8. Месячная доходность по S&P 500 и FTSE 100 : с 1.01.92 по 1.09.95 Ложная природа корреляции двух рядов подтверждается при анализе рядов доходности. Если бы корреляция была высокой, то мы могли бы ожидать отрицательную (положительную) рентабельность в одном ряду при отрицательной (положительной) рентабельности в другом. Однако, как это видно на рис. 7.8, это не всегда имеет место. На само м деле корреляция рядов динамики доходностей равна всего лишь 0,3. Таким образом, построение моделей с переменными /(1) может привести к видимой корреляции, которая может быть принята за причинную связь, в то время как этого на самом деле нет. Модели скользяшеп средней Модель скользящей средней - это модель, где моделируемая величина задается линейной функцией от прошлых ошибок, т.е. разностей между прошлыми смоделированными значениями и прошлыми фактическими наблюдениями. Y , = Во + В ,е, , + В 2е, 2 + В 3е, з + ё (7.6) е,= Г,-У, (7.7) Термин скользящая средняя , используемый в этой главе, не следует путать со схожим термином, относящимся к технике сглаживания данных. Авторегресспонные модели скользяшей средней Разработаны модели временных рядов, которые сочетают авторегрессионный процесс с моделью скользящей средней. Неудивительно, что эти модели называются авторегрессиоными моделями скользящей средней или ARMA1. Модель ARMA(pq) имеет р временных лагов в авторегрессионном процессе и q интервалов в модели скользящей средней. Например, ARMA (3, 2) выглядит следующим образом: Y, = оо + а, У, , + а2 У, 2 + а3 К, 3 +# В,е, , + В2е, 2 + и (7.8) где и, - остаточный член ошибки в данном уравнении. Auto-Regressive Moving Average. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 [ 106 ] 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |