|

|

|

Промышленный лизинг

Методички

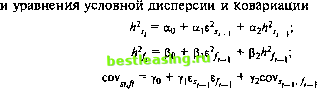

где т - максимальный временной лаг автокорреляции, как и до этого, р - число лагов квадратов остатков из уравнения условной средней и q - число лагов значений условной дисперсии. Если модель GARCH достаточно хорошо определена, то критерий LB стандартизованных остатков будет меньше критического значения j}m.p.q. Возникает вопрос о наиболее уместной модели GARCH и наиболее подходящих параметрах GARCH. Ответ на этот вопрос находят методом проб и ошибок, т.е. сравнивая значения критерия LB по моделям альтернативных типов или структур параметров. Волатильность GARCH Как мы уже отметили, волатильность не является постоянной, а изменяется во времени. Следовательно, волатильность GARCH, которая по определению изменяется во времени, это подходящий измеритель. Конечно, это верно, только если применяется точная модель GARCH. Теория финансов мало говорит о точном определении модели, поэтому это предмет дальнейших эмпирических исследований. Однако предполагая, что применяется точная модель, для нахождения годовой волатильности нужно определить квадратный корень из условной дисперсии и умножить на квадратный корень из числа наблюдений в год. Эта мера волатильности будет изменяться во времени, т.е. текущая волатильность является функцией от прошлой волатильности. Для предсказания волатильности при помощи GARCH можно использовать рекурсивную модель следующего вида: Л2г + у = Во + (Pl +Yi)A2( + j 1. (7.75) Во втором уравнении б2, величина которого неизвестна, когда выполняется прогноз, заменяется на условную оценку Л2. Таким образом, второе уравнение позволяет предсказывать Л2 в момент времени t + 1 (j = 1), затем h2 в момент времени t + 2(J - 2) и т.д. Результат каждого расчета является предсказанием условной дисперсии на отдельный период, на j периодов вперед. Кроме того, можно получить значения стандартных ошибок коэффициентов и рассчитать изменяющиеся во времени доверительные интервалы для наших прогнозов. ПвухФакторная GARCH. Двухфакторная модель GARCH может применяться для определения условной дисперсии и условной ковариации и коинтеграции двух переменных. Кроме того, можно включить параметр коинтеграции в уравнение условного математического ожидания, который затем делает параметры GARCH пригодными для создания более эффективных коэффициентов хеджирования, поскольку процесс хеджирования эффективен, когда переменные коинтегрированы. Сначала мы рассмотрим двухфакторную GARCH на примере доходности акции s, и фьючерса fh после чего введем параметр коинтеграции и рассчитаем коэффициент хеджирования. Для иллюстрации применения этой модели допустим, что в нашем примере модели условных средних имеют следующий вид: Условная дисперсия в данном случае будет симметричной матрицей 2x2

(7.78) где диагонали - условные дисперсии, а числа вне диагоналей - условные ковариации. Когда мы получаем значение волатильности GARCH вышеописанным способом, то GARCH корреляция выглядят следующим образом: /,= Р0 + р/г , + 8Л (7.76)  (7.77) cov- рл =согл =-=====. (7.79) Таким образом, двухфакторная GARCH может применяться при нахождении изменяющихся во времени коинтеграции и ковариации с их непосредственным использованием при построении портфеля ценных бумаг и определении коэффициентов хеджирования с наименьшей дисперсией. Можно также использовать и модель исправления ошибки, вытекающую из наличия коинтеграции. Например: s, = о-о + ai(s, i - Xf, 1) + EJr; / = Ро + Р,(5, ! - Vi) + % (7-80) Остатки из этих уравнений могут войти в уравнения условной дисперсии, как это описано ранее. Если двухфакторная GARCH используется для определения коэффициентов хеджирования, то они определяются следующим образом: - covrf Ь, (7-81) где cov - условная ковариация между s и / и - дисперсия / Это аналогично коэффициенту наклона В в уравнении регрессии, рассчитанной по методу наименьших квадратов. Преимущество двухфакторной модели GARCH коэффициента хеджирования в том, что он определяется на основе изменяющихся во времени дисперсий и ковариации, тогда как коэффициент наклона уравнения регрессии основывается на неизменности дисперсий и ковариации. УПРАЖНЕНИЯ 1. Назовите различия между: а) случайным блужданием и мартингалом; б) марковским свойством и мартингальным свойством; в) стационарностью и белым шумом. 2. С точки зрения ARIMA объясните, что означают процессы AR, МА и степень инеграции. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 [ 119 ] 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |