|

|

|

Промышленный лизинг

Методички

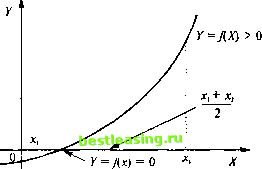

Применив формулу к нашему уравнению, где a = 100, Ь = -10 и с = -110, получим следующие решения: + 10 + л/ю2+4100-110 2 100 + 10 -VlO2 + 4 100 110 2-100 = 1,0 Экономическая теория не признает отрицательных процентных ставок, только положительное решение может иметь экономический смысл. Тогда (1 + г) = 1,1. Возможно, хотя и не особенно полезно, решить также кубические уравнения или уравнения четвертой степени таким же образом, что и квадратные. Однако в этом случае процедура решения будет состоять из алгоритма, а не из простой формулы (кубические уравнения в действительности гораздо труднее квадратных и требуют для полного описания нескольких страниц). Несколько столетий математики пытались разработать аналогичные алгоритмы для уравнений пятой степени (их общая форма: ах5 + Ьх4 + схг + ах2 + ex + f = 0) и уравнений более высоких степеней, но только в 1846 г. было доказано, что таких алгоритмов не существует. Тем не менее, подобные уравнения играют важную роль в финансовом анализе. Например, чтобы найти IRR для облигации со сроком погашения всего 2,5 года и купонами, вы плачиваемыми раз в полгода, мы должны решить следующее уравнение: (1+г)0-5 0 ) + (1 + г)*+(1+г)2 (1+г)2-5- (8Л) Для того чтобы привести уравнение к многочлену пятой степени, сначала преобразуем искомую IRR в соответствующий полугодовой эквивалент, т.е. (1 + г)0,5. Обозначив зто через х, получим: = Т + £г + % + % + % <8-4) * X X X X Умножив обе части уравнения на х5, получим: Рх5 = С,У + CiX3 + Сух2 + Qx + С5. (8.5) Заметим: (С\/х) х5 = Схх*. Перенесем все члены уравнения в левую часть и получим: Лс5- С,*4- <V- С3Х2- С4х- С5 = 0. (8.6) Поясним это на численном примере. Так, для облигации со сроком погашения 2,5 года, по которой выплачиваются полугодовые купоны в размере 5 единиц, текущая стоимость равна 98 единицам. Уравнение для данной облигации будет: 0с 5 5 5 5 105 -(l + r)W (l + r)+{l + r).5+(l + /.)2+(l + r)2,5- Для того чтобы получить уравнение в виде многочлена, необходимо преобразовать (1 + г) в полугодовой наращенный эквивалент, как было показано выше. Получим: 98х5-5х4-5х3-5х2-5х-105 =0. Для решения этого уравнения, т.е. для нахождения (1 + г), мы должны использовать метод проб и ошибок. Вспомним, что х - это (1 + г)0-5, следовательно, мы должны возвести найденное значение х в квадрат, чтобы получить (1 + г). Возникает вопрос, как использовать итерационные процедуры для нахождения неуловимого (1 + г). Существует несколько подходов, но все начинается с догадки относительного искомого значения, а затем осуществляется поиск решения с необходимой степенью точности. Приведем два итерационных метода. Начнем с метода деления пополам (bisection), а затем переидем к методу Ньютона-Рафсона (Newton-Raphson). Метод деления пополам Вспомним, что мы пытаемся решить уравнение вида f(x) = 0. В качестве простого, хотя и не финансового, примера для иллюстрации метода деления пополам рассмотрим проблему нахождения приближенного значения квадратного корня из двух (приближенное решение уравнения х2-2 = 0). Мы знаем, что единица чересчур мала, поскольку I2 < 2 (I2-2 = 1-2 = -1 < 0), а два - чересчур велико, так как 22 > 2 (22-2 = 2 > 0). Таким образом, наше искомое значение лежит между 1 и 2. Ясно, что на данном этапе значение 1,5 должно подвергнуться проверке, и мы нахо- дим, что оно чересчур велико, потому что 1,52 = 2,25 > 2 (1,52-2 = = 2,25-2 = 0,25 > 0). Таким образом, мы узнаем, что искомое решение находится между 1 и 1,5, интервал неопределенности уменьшился в два раза за счет одного вычисления (1,52-2). Этот процесс может быть продолжен и далее путем деления пополам интервала, содержащего искомое значение. В этом примере мыдалее производим оценку при х - (1,5 + 1)/2 = 1,25 и находим, что 1,252-2 < 0, и, следовательно, определяем, что интервал, в котором лежит решение (интервал неопределенности), находится между 1,25 и 1,5. Процедура повторяется до тех пор пока интервал не уменьшается настолько, чтобы удовлетворить в достаточной степени требования к точности. Процесс деления пополам схематически отображен на рис. 8.1.  Г=Дх)<0 Рис. 8.1. Формально же процедура может быть определена следующим образом. Прежде всего должны быть найдены такие два значения х {х\ и х2), что j\x\) < 0, a j\x2) > 0. Т.е. решение должно находиться между этими двумя значениями. Затем производится оценка функции в средней точке интервала (х\ + х\)/2 - находится J\(jq + хх)/2]. Если ./[О*! + *i)/2] < 0, тогда х{ заменяется на (xj + Х)/2. Если/1(Х + х\)/2] > 0, тогда х2 заменяется на (Х) + х\)/2, и все повторяется заново. Представим расчеты в табличной форме. Первоначально хх было выбрано как 1, а х2 - как 2. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 [ 124 ] 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |