|

|

|

Промышленный лизинг

Методички

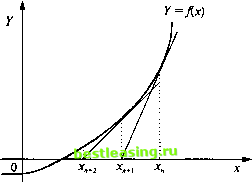

xe+1=x-fixn)/f\x ). (8.10) То есть результат каждой итерации находится через вычитание из результата по предыдущей итерации отношения функции Дх) к ее первой производной f(x). Однако это не срабатывает только тогда, когда случайным образом одна из хп является точкой, в которой f(x ) равно или близко к нулю (в этом случае, начав процедуру заново с того момента, когда произошел сбой, из новой точки, вы почти всегда решите возникшую проблему).  Рис. 8.2 Можно утверждать, что недостаток метода - необходимость предварительного нахождения f(x). Однако этого можно избежать, если заменить f(x) на конечное разностное приближение: /(х + И) - Дх) И (8.П) где h очень мало и может уменьшаться при выполнении итерационного процесса. Следовательно, теперь в процесс может быть введен компьютер, чтобы рассчитать J[xn) и J[xn + h) (для текущих значений хп и я) и оценить /(* ) f(xn+h)-f(xn) И (8.12) Принимая во внимание сложность и продвинутость современных компьютерных алгебраических пакетов программ (которые должны были бы называться алгебраическо-вычи-слительными пакетами программ!), непосредственный расчет может производиться автоматически. Теперь применим процедуру Ньютона-Рафсона к оценке облигации со сроком погашения 2,5 года. Мы уже отметили, что функция f(x) - 0 для этой облигации будет являться многочленом пятой степени, а именно: Ах) = 98х5-5х4-5х3-5х2-5х-105 = 0. (8.13) В начале итеративного процесса мы предполагаем, что х = 1,055. Заменив х на 1,055 в выражении (8.13), получим следующий результат: fix) =98 1,0555-5 1,0554-5 1,0553-5 1,0552-5 1,055-105 =0,176625. Мы должны скорректировать 1,055 в соответствии с результатом 0,176625 и значением первой производной функции (8.13) 551,2939. Тогда х\ - значение х во второй итерации равно Повторное вычисление по формуле (8.12), но на этот раз для значения 1,054680 в качестве х, дает следующее: fix) = 98 1,054680s-5 1, 0546804-5 1, 0546803- -5 1, 0546802-5 1, 054680-105 =0,0001125. (8.14) Далее мы корректируем 1,054680 в соответствии с результатом 0,0001125 и значением первой производной функции (8.14), равным 550,5916, и получаем х2 - значение х в третьей итерации: Повторное вычисление по формуле (8.12) при х - 1,054679 дает f(x) =98 1,054679s-5 1, 0546794-5 1, 0546793--5 1, 0546792-5 1, 054679-105 =0,000017. Следовательно, х - 1,054679 для j\x) - 0 с требуемой точно стью до четырех десятичных знаков. Однако вспомним, что нам нужно найти годовое значени* IRR для облигации со сроком погашения 2,5 года, пока же мь только нашли IRR для полугодовых периодов. Поэтому значение х необходимо возвести.вквадрат (х2) для получения искомого 1 + IRR. Значит, 1 + IRR = 1.0546792 = 1,112348. Это означает, что полный доход при погашении для данной облигации равен 11,2348%. Мы получили точно такой же результат, что и при использовании метода деления пополам, однако он был получен с помощью гораздо меньшего числа итераций. Из гл. 3 мы помним, что в процессе интегрирования находится площадь под кривой, а первый этап этого процесса - нахождение первообразной интегрируемой функции. Затем определяется значение первообразной функции в конечных точках интервала для нахождения площади. К сожалению, для множества функций не существует первообразных, хотя это не означает, что не существует и интеграла. Вспомним из гл. 4, что функция это вероятность нормально распределенной переменной принять значение от 1 до 2. Значение этого интеграла представлено в виде заштрихованной области на рис. 8.3. Поскольку не существует такой функции J{x), чтобы методы интегрального исчисления, приведенные в гл. 3, не могут быть использованы, следовательно, необходимо применить численные методы. Покажем два из них. Они заключаются в разбиении площади под кривой на маленькие вертикальные полоски, высота которых равна расстоянию между данной точкой на гори- ЧИСЛЕННЫЕ МЕТОПЫ ИНТЕГРИРОВАНИЯ (8.15) (8.16) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 [ 126 ] 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |