|

|

|

Промышленный лизинг

Методички

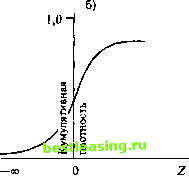

Численные методы хотим знать кумулятивную частоту для z - -2, мы рассчитываем ее для z - 2, а полученный результат отнимаем от 1,0. S 8. X (-о =; С / ч  Рис. 8.6 Для иллюстрации метода рассчитаем сначала площадь под кривой для z - 2, а затем - для z - -0,8 г = 2,0 1 = 0,683394 (l +(0,231642-2)) (0,319382 - 0,683394) + (1,78148 + 0,6833943) - (0,356564 0.6833942) - (1,82126 0.6833944) + *(\ 33027-0,6833945 L j Jin z = -0,8 Проделаем вычисления сначала для z - + 0,8: 1 = 0,8436585 -0,5-0 0,97725 х - (l+(0,231642 0,8)) (0,319382 0,8436585) + (1,78148 + 0,8436585s) -- (0,356564 0,84365852) - (1,82126 0,84365854) + + (1,33027-0.84365855) = 0,788328 так как мы нахол м плошаль пол кривой для z = -0.8. вычтем Если бы было нужно найти площадь между, например z = 2 и z - 1,5, то расчеты были бы выполнены по формуле (8.20) для Z - 2 и затем для z = 1,5, после чего полученное второе значение следовало бы вычесть из первого. ЧИСЛЕННЫЕ МЕТОПЫ ПЛЯ РЕШЕНИЯ СТОХАСТИЧЕСКИХ ПРОБЛЕМ Модели поведения переменной могут быть либо детерминированными, либо стохастическими. Когда в модели предполагается фиксированная (или постоянная) связь между переменными, говорят, что эта модель детерминированная. Например, модель определения заработка трейдера производными финансовыми инструментами, основанная на предопределенной пропорции чистых доходов всего отдела, будет детерминированной, а результат будет получен как только станут известны доходы. Если модель предполагает наличие некоторого неопределенного элемента, такого, как случайная переменная, говорят, что модель является стохастической. Например, модель прогнозирования будущего уровня курса акций на рынке или фьючерсных цен финансовых активов, содержащая элемент неопределенности, известна как стохастическая. Стохастическая модель приводит не к однозначному результату, а к вероятностному распределению возможных ответов. Модель заработка трейдера была бы стохастической, если использовалась для прогнозирования заработка на основании прошлых уровней доходов в качестве индикатора будущих. В гл. 4 мы отметили, что переменная, которая предполагает в себе неопределенность, известна как случайная переменная. При построении детерминированных моделей переменным присваивается одно единственное значение, в стохастических же моделях этим переменным присваивается распределение вероятностей. До этого момента мы имели дело с численными методами, предполагающими детерминированные процессы, т.е. процессы, в которых шанс или случайность не играли никакой роли. В этом разделе мы разберем три широко используемых численных метода в применении к стохастическим проблемам: биномиальный процесс, триномиальный процесс, метод Монте-Карло. Одно из главных применений этих трех методов заключается в нахождении стоимости опционов, для которых не существует формул или в лучшем случае их трудно использовать. Поэтому продемонстрируем использование этих трех методов в ценообразовании опционов, для чего, немного отступив от основной темы, познакомим читателя с основами ценообразования опционов. Четвертую группу численных методов - методы конечной разницы - применяют для решения непрерывных во времени уравнений с частными производными. Так как эти уравнения рассматриваются в гл. 10, обсуждение методов конечной разницы отложим до этой главы. Основы ценообразования опционов Опцион на покупку (call option) дает покупателю право, но не обязательство, на покупку актива по предварительно установленной цене до наступления или на момент определенной даты , за это право без обязательства выплачивается опционная премия. Опцион на продажу дает право, но не обязательство, на продажу актива по предварительно установленной цене, до наступления или на момент определенной даты . Исходя их этого можно заметить, что опцион имеет фиксированный максимальный срок действия, опционное обязательство исполняется согласно фиксированной цене - цене исполнения (exercise price, strike price). Покупатель также может отказаться от опциона без угрозы наложения каких-либо штрафов. Текущая стоимость опциона зависит от распределения вероятностей цен по активу, лежащему в основе контракта, в момент истечения срока. В частности, стоимость опциона на покупку зависит от вероятности цены актива быть больше цены исполнения на момент истечения срока, в то время как стоимость опциона на продажу зависит от вероятности цены актива быть меньше цены исполнения. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 [ 129 ] 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |