|

|

|

Промышленный лизинг

Методички

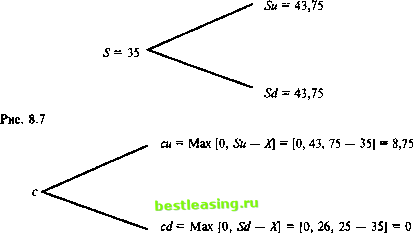

Определение стоимости на момент исполнения Никто не станет платить за опцион на покупку актива больше, чем разница между тем, что нужно заплатить для покупки актива на рынке, и тем, что нужно заплатить по опциону, т.е. ценой исполнения. Следовательно, верхний предел стоимости опциона на покупку - это цена самого актива минус цена исполнения. В случае опциона на продажу актива никто не будет платить за этот опцион больше, чем разница между ценой, по которой актив может быть продан на открытом рынке, и ценой, по которой этот актив будет продан по опциону. Следовательно, верхний предел стоимости опциона на продажу - это цена исполнения минус текущая стоимость актива. Так как владелец опциона может отказаться от него без последующих обязательств, цена на опцион не может быть отрицательной. Значит, нижний предел цены для опционов обоих типов - это нулевое значение. Эти ограничивающие условия формально могут быть выражены следующим образом: С = max [0,5 - Х\, (8.22) Р = тах [0,Х- S). Выражение (8.22) определяет стоимость опциона на момент исполнения. К настоящему времени разработан ряд моделей ценообразования опционов на срок их действия (до момента исполнения). Наиболее широко встречающаяся модель - это модель, разработанная Блэком и Сколсом (1973), которая использует непрерывные временные стохастические исчисления для нахождения стоимости, она будет рассмотрена в гл. 10. Наиболее известная дискретная временная модель - это биномиальная модель, разработанная Коксом и другими (1976), а также Рендельмэном и Бартером (1979). В последнее время также возрастает интерес к триномиальным моделям. В этом разделе мы обсудим биномиальные и триномиальные модели в приложении к ценообразованию опционов. Биномиальные модели Эти модели предполагают, что основная случайная переменная (цена ценной бумаги, лежащей в основе опциона) характеризуется биномиальным распределением, которое было обсуждено в гл. 4. Применение биномиальных моделей к ценообразованию опционов подразумевает моделирование цены актива, лежащего в основе опциона как биномиального процесса, будь то цена ценной бумаги, обменный курс или процентная ставка, для определения распределения этой переменной на момент исполнения. Затем с использованием приведенных выше ограничивающих условий, определяется будущая стоимость опциона и дисконтируется к настоящей, определяя, таким образом, текущую цену на опцион. Биномиальная модель допускает возможность создания безрискового портфеля посредством хеджирования длинной позиции по активу короткой позицией по ряду справедливо оцененных опционов по покупке этого актива. Следовательно, только безрисковая процентная ставка должна быть использована для дисконтирования, поскольку предполагается, что если портфель захеджиро-ван наилучшим образом, он будет безрисковым и, следовательно, должен характеризоваться безрисковой процентной ставкой. Далее продемонстрируем два подхода. Первый, и наиболее популярный - построение биномиальной решетки или дерева, второй подход - использование биномиальной алгебры для получения суммы текущих стоимостей кажлой вероятностно взвешенной будущей стоимости опциона. Оба эти подхода предварительно были представлены в гл. 4. Биномиальная решетка Стоимость создания безрискового портфеля - это стоимость покупки основного актива минус премии от списанных (проданных) опционов. Следующий пример продемонстрирует, каким образом создается безрисковый портфель. Предположим, что цена основного актива (S) = 35, цена исполнения опциона (А) = 35, безрисковая процентная ставка (г) = 10%, или 0,1, и Я = 1 + г = 1,1. Срок действия опциона составляет один год. Дополнительно допустим, что в конце года цена актива либо поднимется на 25% с 35 до 43,75, либо упадет на 25% с 35 до 26,25. Графически это может быть проиллюстрировано рис. 8.7, где и - это коэффициент движения вверх цены актива (1 + относительный прирост цены), равный в нашем случае 1,25, ad - коэффициент движения вниз цены актива (1- относительное падение цены), равный в нашем случае 0,75. Необходимо также условие d < (1 + г) <\ поскольку, если d и и меньше, чем безрисковая ставка, ;безрисковый актив всегда будет иметь более высокие доходы, чем рисковый актив, что вступает, конечно же, в противоречие с финансовой теорией. Если d и и больше, чем безрисковая ставка, рисковый актив всегда будет иметь более высокие доходы, чем аналогичный безрисковый актив.  Рис. 8.8 Важно, чтобы процентное движение вверх и вниз было выражено в форме произведения, т.е. 1,25 35 или 0,75 35. Если бы они были представлены в форме сложения, т.е. плюс или минус 25%, могли бы быть получены отрицательные значения для цен активов. Исходя из приведенного одноуровневого биномиального дерева, цены актива и ограничивающих условий для цены опциона можно построить подобное дерево, относящееся к стоимости опциона. Из рис. 8.8 видно, что если стоимость актива поднимется до 43,75 в конце одногодичного периода, опцион должен стоить 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 [ 130 ] 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |