|

|

|

Промышленный лизинг

Методички

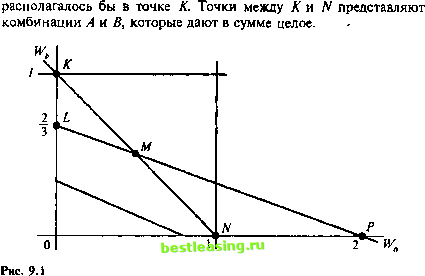

OWl (все активы должны иметь неотрицательные веса) (9.10) OWl 3. Wa + Wb+ Wc= \ (средства должны быть полностью инвестированы) (9.11) Заметьте, что все ограничения линейны (т.е. нет величин во второй или более высоких степенях) и одновременно присутствуют ограничения в виде равенств и неравенств. Мы продемонстрируем приложение линейного программирования, показав, как вышеозначенная задача решается сначала графически, а затем симплексным методом. Графическое решение Для иллюстрации графического решения мы используем третье ограничение, чтобы исключить Wc и тем самым получить задачу с двумя переменными. Это возможно, потому что в каждой портфельной задаче, где средства полностью инвестируются в портфель, если мы знаем я-1 весов, то можно определить л-ный вес. Так как все веса должны в сумме дать единицу, то л-ный вес равен Заметьте, что этот переход от трех к двум переменным происходит только по причине облегчения графической демонстрации метода. Задача в том виде, в котором она была сформулирована, будет скорее всего передана ЛП - пакету в ее первоначальной форме - преобразования, сокращающее число переменных, обычно не проводятся. Используя ограничение Wa + Wb + Wc = 1 для замены Wc на \-Wa-Wb, переопределим целевую функцию: максимизировать 0,11 Wa + 0,15 Wb + 0,08( 1 - Wa- Щ = 0,03 Wa + 0,07 Wb + 0,08 (9.12) 1 Wa + \,lWb + 0,9(1-И/-И/6) * i,i 0 <, Wa 1 (9.13) 0<L\Vb<L\ Если считать вес актива С как остаток, мы можем максимизировать следующую целевую функцию: Когда мы найдем оптимальные веса для А и В из этой функции, мы сможем вычесть сумму этих весов из целого и найти вес актива С. Заметьте, что +0,08 является константой. Как таковую нам не нужно включать ее в функцию для максимизации, потому что, если мы найдем значения Wa и Wb, которые максимизируют 0,03 Wa + 0,07 Wb, то найдем и значения, максимизирующие 0,03 Wa + 0,07 Wi, + 0,08. Поэтому, как только мы максимизируем 0,03 Wa + 0,07 Wb, то сразу же следует прибавить константу 0,08. Так как мы заменили выражение для С в целевой функции, необходимо сделать то же самое и с ограничениями. Следовательно, ограничения становятся следующими Заметьте, что как и в целевой функции, мы удалили величину В актива С из В активов А и В. Мы также устранили влияние В актива С на максимальное В портфеля. При нахождении графического решения (рис. 9.1) мы стремимся определить область возможных решений между двумя осями, которыми в данном примере являются Wa и W По второму ограничению максимальная пропорция, которую мы можем инвестировать в А, составляет 100% или единицу. Это показано точкой N. Аналогично точка А отражает 100% портфеля, инвестированные в актив В. Так как и Wa, и Wb должны быть меньше или равны единице, вертикальная и горизонтальная линии проходят через соответствующие оси. Однако эти ограничения перекрываются тем, что требуется, чтобы Wa + Wb было меньше или равно единице. Чтобы понять расположение этого ограничения, допустим, что 100% инвестировано в А и ничего в В, тогда ограничение будет находиться в точке N. Если бы 100% было инвестировано в В и ничего в А, ограничение максимизировать 0,03 и/ + 0,07%. (9.14) 0,1 И/, + 0,3WU 0,2 0< Wa< 1 0< Wb<, 1 0 И/ + Wb< 1. (9.15)  И наконец, существует ограничение 0,1 W, + 0,3W0,2. Для его иллюстрации мы проводим линию 0,1 Wa + 0,3 Wb = 0,2. Она представляет границу между областью точек, удовлетворяющих 0,1 Wa + 0,3Wb < 0,2, и областью, определяемой 0,1 Wa + 0,3 Wb > 0,2. Чтобы иметь правильное представление о расположении этой линии, предположим, что все инвестировано только в В и ничего в А. Мы должны были бы инвестировать лишь 2/3 наших денег, чтобы достичь дохода 0,2, потому что актив В приносит доход 0,3 на единицу (2/3 0,3 = 0,2). Если мы инвестируем только в актив А, нам необходимо вложить 200% наших средств, потому что по активу А зарабатывается лишь 0,1 (2 0,1 = 0,2). Точки между А и М удовлетворяют ограничению Wa + Wb = 1, но не отвечают ограничению 0,1 Wa + 0,3 Wb й 0,2. Так же точки между М и Р соответствуют требованию 0,1 Wa + 0,3 Wb = 0,2, но не удовлетворяют ограничению Wa + Wb = 1. Таким образом, область возможных решений в этом примере должна быть ограничена линией 0LMN. Теперь мы знаем, что оптимальная комбинация актива А и актива В лежит в пределах области 0LMN. Однако нам нужно знать, какая точка из этой области является оптимальной. Для этого обратимся к целевой функции 0,03 Wa + 0,07 Wb и постро- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 [ 143 ] 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |