|

|

|

Промышленный лизинг

Методички

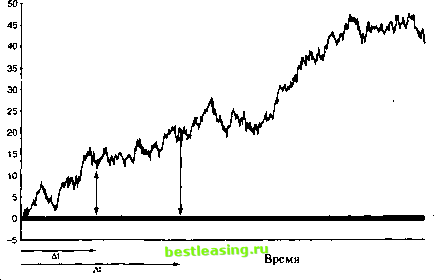

Математика непрерывных процессов в финансах менных периода t\ и t2. Так как наблюдения S независимы, дисперсия за общий промежуток времени Т = t\ + t2 будет равна сумме дисперсий за каждый короткий временной промежуток, т.е. DT = Dh + D,r Таким образом, если случайная переменная следует процессу Винера, изменение за данный промежуток времени (Т = ZA/), AS(T) будет иметь среднюю (математическое ожидание, равное нулю), но дисперсию, равную Т, и среднее квадратическое отклонение, равное -JT. То есть изменение случайной переменной будет иметь математическое ожидание, равное нулю и среднее квадратическое отклонение, равное квадратному корню из заданного будущего временного периода. Рис. 10.1 отображает процесс Винера. Заметьте, что степень изменчивости (variability) уровня увеличивается с увеличением интервала At, тогда как степень изменчивости инновации постоянна, что далее иллюстрирует рис. 10.2, где представлены три графика одного и того же процесса.   -100 Время Рис. 10.2. Несколько броуновских движений Можем ли мы применить процесс Винера для описания стохастических процессов цен активов? К сожалению, не в его настоящей форме. Применение процесса Винера невозможно по следующим трем причинам: 1. Активы характеризуются различными степенями волатильности. В процессе же, описанном выше, волатильность была одна. 2. Рисковые активы имеют положительное ожидаемое среднее значение дохода. В процессе, описанном выше, средняя значений AS предполагалась равной нулю, следовательно, в среднем будущая цена не будет отличаться от настоящей. 3. В процессе Винера предполагается, что абсолютные изменения в цене AS независимы от величины S. Однако в реальности это не совсем так. Абсолютное изменение цены более дорогого актива будет ожидаться в среднем большим, чем абсолютное изменение более дешевого актива. Мы скорее будем ожидать, что пропорциональные изменения в цене актива AS/S будут независимы от S, пропорциональные или процентные изменения могут быть одинаковыми независимо от цены актива. Более того, как показатель важности данного изменения цены актива, более подходящим будет измерение относительного дохода AS/S, чем просто АД Проблема 1: разные активы имеют разные степени случайности или волатильности Во-первых, мы знаем, что разные ценные бумаги характеризуются разной степенью волатильности, поэтому влияние б будет разным на ценные бумаги, что и отражено в их волатильности. Эта проблема легко решаема путем умножения б на а, что является годовым средним квадратическим отклонением AS. Следовательно, б будет иметь среднее нулевое значение, а среднее квадратическое отклонение будет равно a 1 = a . Таким образом, уравнение (10.2) принимает вид: Математическое ожидание AS равно нулю, среднее квадратическое отклонение - <т-Уд7, а дисперсия - сг 2At. Проблема 2: рисковые активы имеют положительный ожидаемый аохоп Вторая проблема возникает вследствие того, что математическое ожидание случайной переменной е равно нулю и, следовательно, ожидаемое изменение значения S - AS также равно нулю. Однако ожидаемый доход от рисковых активов, находящихся во владении инвесторов, в среднем должен быть положительным, чтобы вознаградить инвесторов за несение риска. Поэтому мы должны адаптировать основной процесс Винера и привести его к обобщенному процессу Винера, чтобы учесть положительный ожидаемый доход. Обобщённый процесс Винера (generalized Wiener process) - это основной процесс Винера с добавлением тенденции. По отношению к стохастическим процессам термин тенденция (drift) используется для обозначения положительного или AS = о-ёл/а? . А в пределе оно будет выглядеть так: US = osVdT. (Ю.4) (10.3) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 [ 155 ] 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |