|

|

|

Промышленный лизинг

Методички

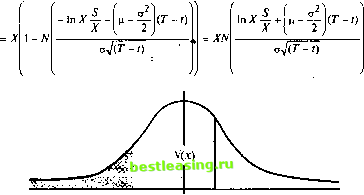

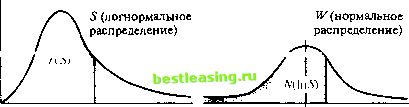

включать в себя решение системы уравнений. Количество решаемых уравнений является функцией от размера сетки. Заметим, что, как и раньше, может быть необходимым использовать верхнее и нижнее ограничивающие условия: Иг.О) = 0 для опциона на покупку, или X для опциона на продажу (X - цена исполнения). Для больших S W(t,S) = S-X для опциона на покупку, или 0 для опциона на продажу. ПРИЛОЖЕНИЕ 10.2: Получение уравнения Блэка-Сколса с использованием ожидании Мы можем рассчитать стоимость опциона как ожидание - вероятностно взвешенную сумму. Мы осуществим вывод уравнения для опциона на покупку и приведем результат для опциона на продажу. Предпримем элементарный подход, который будет содержать неизбежно скучную алгебру. Вспомним, что стоимость Европейского опциона на покупку на момент исполнения равна max(0,5j-X), где X - это цена исполнения. Е (стоимость в момент времени 7) = j (5y - X)f(Sf)dSf = = J(5 - X)f(S)dS (это известно как X стохастический оо оо интеграл) = Sf(S)dS-Xf{S)dS, где / - функция плотности вероятности для ST. Найдем отдельно каждый интеграл. Начнем со второго, так как он легче: jxf(S)dS = jf(S)dS = X 1- N ЫХ- In5X0 + так как S логнормально распределена, N возвращает левостороннюю вероятность стандартного нормального распределения (см. рис. 10.8):  Рис. 10.8 Первый интеграл труднее, так как необходима подстановка W= 1п5, что, как следствие, обяжет нас отыскать функцию плотности вероятности для И7 (см. рис. 10.9)  S lnS Рис. 10.9 = ЩъБ), тогда /(5) = и(1п5) * j е где п - функция плотности вероятности для нормального распределения. 00 00 (w - a) a = lni + I 2b7 ) dw = ( i\ ix - -j И b = ajT-t 1 e I - (v>1 - 2aw + a1 - 2wb2) dw i - [(w - (a + j>2))2 - 2ab2 - b4]* dw = J -0v-(a + 62))2l V z У dw = -(VY-(fl + A2))2 = exp

I 262 )) = exp In 5 + ц-- (T-/) + а2(Г-0 1 - jV lnA-lnJ- e TS . S f in-- IX + - (T-t) \ - J = e TSN S lnJ + u + - (T-t) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 [ 163 ] 164 165 166 167 168 169 170 171 172 173 174 175 |