|

|

|

Промышленный лизинг

Методички

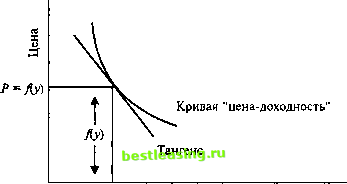

16. Если Y = loge является натуральным логарифмом более сложной функции от X, скажем Y - log(A? + IX2), то примем и за (Х$ + 2Х2), таким образом, Y = loge( ). Теперь мы найдем du/dX и затем dY/dX как (dY/du)-(du/dX). Тогда dY/du будет равняться: 1 1 * 1 d Y/du = - = -=-i-5-. - (3.23) и X3+2X2 Мы знаем, что du/dX = ЗХ2 + АХ, тогда Вторая производная До сих пор мы рассматривали первую производную функции, которая позволяет найти скорость изменения функции. Чтобы определить, является ли скорость изменения постоянной, следует взять вторую производную функции. Это обозначается как d2 Y/dX2. Чтобы взять вторую производную функции, мы всего лишь должны продифференцировать первую производную ее. Так, например Y- 4 + IX2. Первая производная будет dY/dX=4X. Вторая же производная будет производной от 4ДГ, те. 4. Разложение рядов Тейлора Зачастую бывает полезно приблизиться к какой-либо функции, используя более простые функции. Разложение рядов Тейлора предоставляет нам методологию для аппроксимации. Например, рассмотрим цену двухгодичной облигации, по которой ежегодно производятся выплаты по купонам. Цена облигации Р как функция от совокупной доходности (у) будет следующей: . CFX CF2 l+y) (i+y)2 В графическом виде эта функция известна как кривая цены-доходности и схематически изображена на рис. 3.3. Функция fly) достаточно сложная и еще более усложняется по мере того, как увеличивается по облигации количество платежей к получению. Было бы значительно проще, если бы мы имели приближение к функции fly). Аппроксимации рядов Тейлора являются многочленными выражениями (произведениями чисел и степеней у), которые делают возможным подобные приближения. Так, мы можем построить постоянные, линейные, квадратичные или кубические аппроксимации, а также четвертой степени, пятой, и т.д. По своей природе аппроксимации обычно имеют силу только на протяжении ограниченных интервалов значений аргумента (у - в данном случае). Мы свободны выбирать любую точку для аппроксимации /, обозначим ее у. Выбрав точку, зафиксируем ее и рассмотрим точки, которые влекут за собой бесконечно малые изменения у, скажем, у + h. Здесь h является бесконечно малой величиной и может быть отрицательной. Таким образом, h - это переменная. Ниже приведен перечень аппроксимаций рядов Тейлора для fly) в окрестностях точки у. Приближение к константе мы обозначили Ро(у), линейное приближение - Р\(у), квадратичное - Р2(у) и тд. ро(У + )=АУ) Р2(У + h) =ЛУ) + Лу)-А + у 2 (3-24) Р3(У + h)=fly)+f(y)h+ Цр--И>+ £--п3 Р*Ь> + h)=fly)+f(y)h + Цр--п2+ £p--h?+ Заметьте, что / (у) - это третья производная fly) при у = у, fviy) - четвертая производная при у = у. Также заметьте, что 2, 6, 24 и т.д. являются факториалами: 2! = (21), 3! = (3-2-1), 4! = (4-3-2-1) и т.д. Нет никакого смысла искать, какая аппроксимация является лучшей линейной или лучшей квадратической и т.д. Они построены таким образом, что Pq имеет то же самое значение в точке у, что и Pi, и такое же значение производной, Р2 имеет то же самое значение и такую же первую и вторую производные, и т.д. Как следует интерпретироватьэти аппроксимации? Рассмотрим рис. 3.3. Высота fly) дает нам точку на линии, равную Р. Теперь для приближения Р = fly), когда у изменяется на малую величину, мы могли бы добавить линейное приближение. Это будет: Р = fly + И) - fly) + hf(y). Будучи линейным приближением, изменение в значении Р будет приблизительно равносильно движению вдоль прямой линии, а не кривой.  О у Доходность Рис. 3. 3. Кривая цена-доходность облигации Таким образом, для всяких у, кроме наименьших изменений, приближение будет неточным. Мы можем улучшить точность применяя квадратичное приближение, которое повлечет за собой добавление второй производной к линейному приближению. Таким образом, P=fly) + hf(y) + (h2/2\) f (y). Для некоторых функций, обычно не для анализа облигаций, могут потребоваться кубические и приближения более высокого уровня. Для иллюстрации применения линейных и квадратичных приближений мы применим эти принципы для нахождения, во-первых, изменения цены облигации и затем волатильности цены облигации. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 [ 44 ] 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |