|

|

|

Промышленный лизинг

Методички

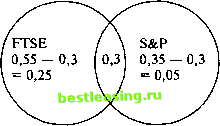

Этот подход анализирует историческую информацию с целью определения вероятности наступления событий в будущем. Рассмотрим, например, выборку из 100 последовательных ежедневных изменений цены акции, где каждое изменение аналогично одному испытанию, и, таким образом, проведено 100 испытаний. Каждое изменение цены - это событие, а пространство элементарных событий - это множество изменений цены акции на определенную величину, произошедших в действительности. Этот подход известен как метод относительных частот или эмпирический подход к вероятности. Этому подходу мы уделим особое внимание в данной главе, поскольку он позволяет на основании исторических данных выдвигать предположения относительно распределения вероятностей будущей рентабельности активов. Например, предположим, что из 100 изменений цены 5 составляли 0,5 пенса, 15 - 1, 20 - 1,5, 30 - 2,0, 20 - 2,5 и 10 - 3 пенса. Вероятность того, что случайным образом в выбранный день изменение цены составит 1 пенс, будет 15/100, или 0,15. Аналогично вероятность изменения цены на 3 пенса составит 10/100, или 0,1. Можно записать это как Щ пенс) = 0,15 и Р(3 пенса) = 0,1. Складывая все вероятности всех возможных изменений цены, получаем: 0,05 + 0,15 + 0,2 + 0,3 + 0,20 + 0,1 = 1. Таким образом, одна из черт вероятности состоит в том, что вероятность наступления одного события имеет значение от 0 до 1, а сумма вероятностей всех событий должна равняться единице. Субъективный подход Существует также и третий подход к теории вероятностей, известный как субъективный подход. Согласно этому подходу вероятность определяется как степень уверенности в наступлении того или иного события. Субъективная вероятность применяется при решении многих проблем в бизнесе, где вероятность не может быть выведена при помощи логики, либо недостаточно эмпирических данных, на основании которых можно оценить вероятность. Например, субъективная вероятность включается в прогнозирование прибылей компании инвестиционным аналитиком. Она используется также в некоторых методах расчетов ожидаемого дохода от инвестиций. Гпава 4 ОСНОВНЫЕ ПРАВИЛА ТЕОРИИ ВЕРОЯТНОСТЕЙ Вне зависимости от подхода к теории вероятностей применяется несколько формальных правил. Применимость каждого из правил зависит от того: * 1) имеем ли мы дело с отдельным событием, в таком случае результаты соотносятся только с этим событием; 2) имеем ли мы дело с комбинацией нескольких событий, например изменениями индексов FTSE 100 и S&P 500; 3) являются ли совместные события независимыми или взаимоисключающими . Эти правила - это правила сложения и умножения вероятностей. Правило сложения применяется в случае, если мы хотим узнать вероятность того, что событие А или В случится, и если мы хотим узнать, являются ли события А и В взаимоисключающими. Правило умножения используется для нахождения вероятности одновременного наступления событий А и В. В этом случае нужно также знать, являются ли события А и В независимыми друг от друга. Правило сложения применительно к взаимоисключающим событиям Если два события взаимоисключающие, например, если результат может быть или А или В, но не оба, то мы применяем особое правило сложения и складываем вероятности каждого события, для того чтобы определить вероятность наступления хотя бы одного из событий. Если события А и В взаимоисключающие, то Р\А или В) = Р(А) + Р{В). (4.3) Заметьте, что Р\А или В) обозначает вероятность наступления события А или события В. Правильное обозначение этого будет P\AwB), однако часто используется и обозначение Р\АиВ), где и обозначает объединение двух наборов. Это правило будет продемонстрировано далее на примере Распределения вероятностей при оценке рентабельности активов Правило сложения для взаимонеисключаюших событии Если результаты испытаний не являются взаимоисключающими, то применяется общее правило сложения вероятностей, которое можно представить в общем виде: Объяснением этому правилу служит то, что некоторые события могли привести к результату А, некоторые - к результату В, а некоторые - и к А и к В, поскольку А и В не исключают друг друга. Таким образом, если мы хотим узнать вероятность наступления А или В, мы должны вычесть из суммы результаты, которые приводят к А и В одновременно, поскольку иначе пересечение будет сосчитано дважды - один раз как часть А и другой - как часть В. Рассмотрим в качестве примера вероятности роста или падения двух биржевых индексов. События не являются взаимоисключающими, поскольку очевидно, что оба индекса могут опускаться и подниматься одновременно. Предположим, что индекс FTSE 100 может возрасти с вероятностью 0,55 и упасть с вероятностью 0,45. Также предположим, что в тот же интервал времени индекс S&P 500 возрастет с вероятностью 0,35 и может упасть с вероятностью 0,65. Существует также вероятность, равная 0,3, что оба индекса возрастут одновременно. Какова вероятность того, что индекс FTSE 100 или S&P 500 возрастет: Р(Аили В) = Р(А) + Р(В) -PiAuB). (4.4) WFTSE 100t) = 0.55: P(S&P 500 t) = 0,35; /XFTSE 1004-) = 0,45; P(S&P 5004-) = 0,65; /XFTSE lOOt и S&P 500 t) = 0,3; P (FTSE lOOt или S&P 500 t) = 0,55 + 0,35 - 0,3 = 0,60. (4.4.1)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 [ 57 ] 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |