|

|

|

Промышленный лизинг

Методички

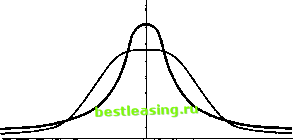

Для демонстрации этого мы можем подсчитать, что если X подчиняется распределению Пуассона, вероятность того, что X находится в интервале от 25 до 30 включительно, будет 0,391 (с точностью до трех знаков после запятой). Записываем Д25 £ Х< 30) = 0,391. Теперь приближаем X посредством Y- N(30, 30). Для проверки приближения находим Д24,5 < Y < 30,5). Здесь 0,5 представляет собой поправку на непрерывность, поскольку дискретная величина 25 на распределении Пуассона аппроксимирована интервалом 24,5 - 25,5 на непрерывной кривой нормального распределения где z~ N(0, 1). Приближение будет лучше при больших X, когда оно действительно требуется. Таким образом, мы видим, что распределение Пуассона применимо в условиях, сходных с условиями для биномиального, за исключением тех случаев, когда число j очень мало, а число попыток п велико. Сейчас мы рассмотрим использование распределения Пуассона на примере больших скачков значения индекса FTSE 100. Предположим, что нужно смоделировать процесс ежедневного изменения индекса FTSE 100 на более чем 1%. Можно представить, что за определенный период эти изменения случайны, но происходят, скажем, раз в месяц, т.е. 12 раз в год. Как много изменений можно ожидать в течение следующих шести месяцев? Очевидно, мы ожидаем шесть изменений, но мы не очень удивимся, если произойдет четыре, пять, восемь, или любое другое число изменений, близкое к шести. С первой попытки мы можем построить модель, разбив эти месячные периоды на недельные подпериоды. Затем мы представляем такое изменение происходящим или не происходящим в каждом интервале с вероятностью 12/52, где 52 - число недель в году. Предположив, что данные события должны быть независимы, мы получаем бином с параметрами (26, 12/52). Хотя это и неплохая отправная точка, но это биномиальное распределение является неадекватной моделью практической ситуации, поскольку допускается либо отсутствие изменений, либо одно из- />=(24,5<Г<30,5)=/> 24,5-30 , л/30 = /41,00 < z < 0,09) = 0377 , (4.39) менение в течение каждого недельного подпериода. Можно разбить; недельные интервалы на дни и использовать биномиальное распределение с параметрами (183, 12/365), но, как мы уже отметили, гораздо эффективнее предположить, что наша случайная переменная подчиняется распределению Пуассона. Распределение Пуассона описывается следующим образом: Р(Х = г) = -f -. (4.40) Продемонстрируем использование распределения Пуассона, вычислив вероятность того, что в течение следующих шести месяцев произойдет больше трех скачков индекса, превышающих 1%. Анализ информации об индексе FTSE 100 с 3/1/84 по 3/4/92 показывает, что на протяжении 8,25 лет среднее число ежедневных изменений индекса более, чем на 1%, за каждый шестимесячный период, составило 5. Вероятность наступления одного изменения будет равна: е-55 />(j = l) = £ i = 0,0337. Чтобы найти вероятность по крайней мере трех таких изменений в течение следующих шести месяцев, следует найти вероятности Х= 0, Х= 1и Х= 2, сложить их и вычесть из единицы. Получаем: Р(Х = 0) = = 0,0067 ; Р(Х = = = 0,0337; />(* = 2) = ill! = 0,0842. Таким образом, P (X* 3) = (Х= 0) + Р(Х= 1) + Р(Х= 2)) = = 1 - 0,1246 = 0,875. Следовательно, существует вероятность, равная 87,5%, что произойдет по крайней мере три дневных изменения индекса FTSE 100 на 1% и более в течение следующих шести месяцев. Распределение Парето-Леви Нормальное распределение не является панацеей для всех проблем при моделировании. В частности, его использование при моделировании относительных цен активов может быть подвергнуто сомнению по крайней м>ере по двум причинам: 1) предполагается, что относительные цены независимы с течением времени, в то время как они демонстрируют автокорреляцию; 2) вероятность наступления крайних событий в действительности выше, чем это подразумевается нормальным распределением. Эти факторы указывают на потребность в распределении, которое после логарифмической трансформации будет иметь более высокий пик (как следствие автокорреляции) и более жирные хвосты (вследствие частоты крайних значений). Определенно такие симметричные распределения должны иметь коэффициент эксцесса больше нуля (для нормального распределения он равен нулю). Распределения с коэффициентом больше нуля называются островершинными (leptokurtic) (см. рис. 4.10), распределения с коэффициентом эксцесса меньше нуля называются плосковершинными (platykurtic).  Рис. 4.10 В то время как упомянутые выше распределения определены на основе реальных обстоятельств, в соответствии с которыми они подбираются, было бы полезно иметь теоретическое распределение, наиболее полно соответствующее наблюдаемым явлениям, даже если между ними нет никакой очевидной физической связи. В таких обстоятельствах особенно полезны се- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 [ 68 ] 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |