|

|

|

Промышленный лизинг

Методички

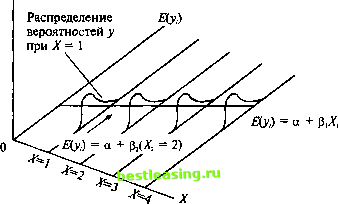

Так как математическое ожидание значений е,- равно нулю, то дисперсия Y/, которая также служит дисперсией е{, является средним значением ef , т.е. Е(е,-0)2/л = Ъе} /л = Щ ef) = a2. Отсюда Yj нормально распределено с параметрами N(a + PiXb о2). Это показано на рис. 6.3. Для каждого значения X существует ожидаемое значение Yt , которое нормально распределено и которому, таким образом, мы можем приписать вероятности, т.е. это вероятностная модель.  Рис. 6.3 Определение линии регрессии Величины аир, минимизирующие суммы квадратов отклонений У от Y , находятся следующим образом: var* Z(X-xf a = (F-pJr). (6.8) Заметьте, что и ковариация и дисперсия обычно имеют делители л-1, однако они сокращаются в указанном выше выражении. £(-2*(У -а-р*))*. (6.12) Сумма квадратов минимальна, когда обе эти частные производные равны нулю, т.е. при £(У-а-р*) = 0; 2>(У-а-рХ) = 0. В результате получаем: £у = а + р][>; (6.13) 2*У=а£* + р2*2. Сейчас нам необходимо решить систему линейных уравнений. Начнем с умножения первого выражения на ЪХ и второго на п. Произведя эти действия, получим: Х*Ху = па£* + р(1*)2; (6.14) nXY = na£x +n\i£x2 . dSS dSS - и - - первые производные по а и p. Значения ошибок, называемые также остатками, рассчитываются как е, =(/ ,-У,), (6-9) где У,- - наблюдаемая величина У, a Yt - это оценка величины У Сумма квадратов (5) составляет 5Я = £(у-у)2 = £(У-а-р*)2, (6.10) где аир - определяемые параметры. = 1(-2(Г- -(*)) (6.11) Р-£ 2 .я- (618) При вычитании первого выражения из второго получаем: riZxY- .nfcx* -v&x? - 0( I*2 -E)2) (6.15) Отсюда 4> Замещение SXh 2 К на произведения их средних на л приводит к выражению пУХУ-nXnY Р= --т- (6-17) Поделив числитель и знаменатель этого выражения на л, получим: -nXY %Х2-пХ Это то же самое, что и Для нахождения а разделим первое из уравнений (6.13) на л, отсюда ¥ = а + \ЪХ; (6.20) а = Р -р1. Используя данные из табл. 6.1, относящиеся к индексам FTSE 100 и S&P 500, можно рассчитать В: covjy ~ 4Y> - Y)} 6443874 с 9610 р var* *Z,(X--xf 1080467 а = F - \ЪХ = 2530,74 - (5,9640 391,4187) = 196,3298. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 [ 88 ] 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |