|

|

|

Промышленный лизинг

Методички

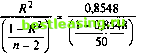

степеней свободы, до 50. Затем мы двигаемся по строке к столбцу, представляющему уровень доверительной вероятности, с которым проводится проверка. Столбец, озаглавленный 0,05, соответствует уровню доверительной вероятности 95%, в то время как столбец, озаглавленный 0,01, представляет уровень доверительной вероятности 99%. Проиллюстрируем использование одностороннего критерия для уровня доверительной вероятности 99%. Для 50 степеней свободы критическое значение /-критерия составляет 2,4. Если /-критерий для некоторого коэффициента больше, чем 2,4, то этот коэффициент регрессии признается значимым при уровне доверительной вероятности 99%. В приведенном выше примере /-критерий для а равен 1,4332, а для коэффициента р - 17,15537, что намного больше критического уровня 2,4. Отсюда а не является значимо отличным от нуля, но коэффициент р значим при уровне доверия 99%. Чтобы провести двустороннюю проверку при уровне доверительной вероятности 95%, мы бы смотрели на столбец, озаглавленный 0,025, что составляет половину от 0,05, и нашли бы, что критическое значение равно 2,0. Для проверки при доверительной вероятности 99% мы бы смотрели на столбец, озаглавленный 0,005, и критическое значение / в этом случае составило бы 2,7. Степень соответствия: коэффициент детерминации Я2 Регрессионная модель показывает, что вариация Y может быть объяснена вариацией независимой переменной X и значением ошибки е. Мы хотим знать, насколько вариация Y обусловлена изменением X и насколько она является следствием случайных причин. Другими словами, нам нужно знать, насколько хорошо рассчитанное уравнение регрессии соответствует фактическим данным, т.е. насколько мала вариация данных вокруг линии регрессии. Это продемонстрировано ниже на графике. Рис. 6.4(a) показывает, что данные широко рассеяны относительно линии регрессии, следовательно, ошибки велики. На рис. 6.4(b) данные близко концентрируются вокруг линии регрессии. Отсюда делаем вывод, что ошибки малы, и взаимосвязь, характеризуемая линией регрессии, считается в большой степени отражающей истинную взаимосвязь. Y = а ч Y = а + рДГ  Рис. 6.4 Для оценки степени Соответствия линии регрессии нам нужно рассчитать общую сумму квадратов отклонений, сумму квадратов отклонений, объясняемую регрессией, и остаточную сумму квадратов отклонений, чтобы определять коэффициент детерминации R2. Общая сумма квадратАж отклонений (ОСК) - это сумма возведенных в квадрат разностей между наблюдаемой величиной зависимой переменной Yi и средней наблюдаемых величин зависимой переменной Y Сумма квадратов, объясняемая регрессией (СКР) - это сумма возведенных в квадрат Разностей между прогнозируемыми величинами зависимой переменной Y и средней величиной наблюдаемых значений зависимой переменной Y Остаточная сумма кваАфатов (СКО) - это сумма возведенных в квадрат разностей межд Yt и У, Общая сумма квадратов представляет собой сумму двух слагаемых: суммы квадратов отклонений, объясняемых регрессией, и остаточной суммы квДДцратов. Эти характеристики показаны выше графически на рис. 6.2. (6.34) (6.35) (6.36) Отношение суммы квадратов отклонений, объясняемой регрессией, к общей сумме квадратов отклонений дает пропорцию изменения Y, объясняемого изменением X, и называется коэффициентом детерминации (R2) В случае простой регрессии двух переменных В? представляет собой квадрат коэффициента корреляции R. Коэффициент детерминации будет принимать значения от нуля, когда X не влияет на Y, до единицы, когда изменение Y объясняется изменением X. Значение R2 для регрессии данных по индексам FTSE 100 и S&P 500 из табл. 6.1 составляет 0,8548. Обычная интерпретация коэффициента детерминации такова: число (значение), скажем R2 = 0,8548, умножается на 100 и выражается как процентная доля вариации Y, которая объясняется вариацией X. Таким образом, в этом примере 85,48% изменения Y (индекс FTSE 100) объясняются изменением X (индекс S&P 500). Доверяете вы или нет тому, что рынок акций США имеет сильное определяющее влияние на рынок Великобритании, будет зависеть от того, насколько основательно вы исследовали конкурирующие теории. Вспомните, что данная регрессионная модель - это только математическое выражение той одной гипотезы, которая проверялась. Коэффициент детерминации R2 сам по себе является случайной переменной, потому что Хк Y- это случайные переменные. Критерий проверки значимости R2 имеет / -распределение. Это распределение отлично от других распределений тем, что обладает двумя наборами чисел степеней свободы: один (часто обозначаемый vi) - в числителе критерия проверки, а другой (обозначаемый vi) - в знаменателе. В критерии проверки для R2 числителю соответствует одна степень свободы и (я-2) степеней свободы соответствуют знаменателю. Расчет критерия проверки для упомянутого выше R2 выполняется следующим образом: E(>w) (6.37)  = 294,4. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 [ 91 ] 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 |