|

|

|

Промышленный лизинг

Методички

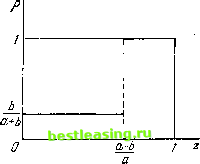

19.9. Детальный анализ решения  Рис. 24> 19.9.1. Полученные в п. 19.8 результаты показывают, что для рассматриваемой формы покера существует одна и только одна оптимальная стратегия х). Она описывается формулами (19:21), (19:12), (19:13) из п. 19.8. Мы изобразили эту стратегию графически, что облегчит последующее ее обсуждение. (См. рис. 24. Фактические пропорции этого чертежа соответствуют отношению alb ~ 3.) Сплошная линия описывает кривую р = pf. Таким образом, высота этой линии над линией р = 0 равна вероятности высокой ставки pf; превышение линии р = 1 над сплошной линией равно вероятности низкой ставки (с обязательным последующим пасованием): pf = 1 - pf. 19.9.2. Формулы (19:9:а*), (19:9:Ь*), (19:9:с*) из п. 19.7 позволяют вычислить теперь коэффициенты у). Вместо формул мы дадим графическую интерпретацию, предоставляя читателю элементарную проверку. (См. рис. 25. Фактические пропорции остались здесь теми же, что и на рис. 24, т. е. alb ~ 3.) Сплошная линия соответствует кривой у = Yf, точечная линия - кривой у = у*, а пунктирная?линия - кривой у = у На рисунке видно, что сплошная и пунктирная линии (т. е. yl и у*) совпадают на интервале 0 z (а - \р)1а, а линии точечная и пунктирная (т. е. у\ и у\) - на интервале (а - Ъ)1а z 1. Каждая из трех кривых составлена из двух отрезков, с общим концом в точке z = а-- . Фактические значения величин у) в критических точках z = О, (а - Ь)/а, 1 можно увидеть на рисунке 2). 19.9.3. Сравнение рис. 24 и 25 показывает, что наша стратегия дей-Рис. 25. ствительно является оптимальной, т. е. что она удовлетворяет условию (19:В) из п. 19.7. В самом деле, на интервале 0 g z fg (а - Ь)/а, где выполняются оба неравенства pf =0, pf Ф 0, как кривая у\, так и х) Фактически мы доказали только следующее утверждение. Никакая стратегия, отличная от стратегии, определенной в п. 19.8, не может быть оптимальной. То, что эта стратегия на самом деле является оптимальной, можно было бы заключить из существования (по крайней мере) одной оптимальной стратегии, хотя наш переход к непрерывному случаю и может вызвать некоторое сомнение. Далее мы убедимся в том, что рассматриваемая нами стратегия является оптимальной, т. е. что она удовлетворяет условию (19:В) из п. 19.7. 2) Проверку этих результатов мы предоставляем читателю.

кривая yl являются нижними, т. е. их ординаты равны min yj. На интервале (а - Ъ)1а < z rg 1, где только pf Ф 0, только одна кривая у\ оказывается нижней, т. е. ее ординаты равны min у]. (Поведение у\ несущественно, поскольку всегда pf = 0.) Формула (19:7*) из п. 19.7 позволяет вычислить также значение партии К. Очевидно, К = 0. Именно этого значения и следовало ожидать поскольку игра симметрична. 19.10. Интерпретация решения 19.10.1. Хотя результаты из пп. 19.8 и 19.9 являются математически завершенными, они, однако, требуют некоторых комментариев и интерпретации, изложением которых мы сейчас и займемся. Во-первых, изображение оптимальной стратегии, представленное на рис. 24, показывает, что для достаточно высокого расклада оказывается pf = 1, т. е. игрок должен назначать обязательно высокую ставку. Этот случай соответствует раскладам z > - Для младших раскладов, однако, pf = Рз - 1 ~~ Pf = цп так что как Pi так и Рз отличны от нуля, т. е. игроку следует назначать беспорядочно высокие и низкие ставки (с определенными вероятностями). Этот случай соответствует раскладам z rgj ~~ъ Высокие ставки (в этом случае) будут более редкими чем низкие; действительно, £ = у , а а > 6. Эта последняя формула показывает также, что последний тип высоких ставок становится все более редким, если размер высокой ставки (по сравнению с низкой) возрастает. Теперь эти высокие ставки при младших раскладах, которые делаются беспорядочно (с определенными вероятностями) и которые становятся все более редкими с ростом цены высокой ставки, получают очевидную интерпретацию: они являются блефом в обычном покере. Благодаря большим упрощениям, которые мы приняли при нашем анализе покера, блеф вошел в самом зачаточном виде, но тем не менее признаки его несомненны. Игроку целесообразно всегда назначать высокую ставку при старшем раскладе (z > (а - Ъ)1а) и, как правило, назначать низкую ставку (с вероятностью а/(а + Ь)) при младшем раскладе (z <С (а - Ъ)1а)\ вместе с тем иногда надо беспорядочно блефовать (с вероятностью 19.10.2. Во-вторых, условия в зоне блефа, 0 rg z rg а-- , также проливают некоторый свет на другие факты - на такие последствия отхода от оптимальной стратегии, как перманентная оптимальность , защита , нападение , как это рассматривалось в пп. 17.10.1, 17.10.2. Предположим, что игрок 2 отклоняется от своей оптимальной стратегии, т. е. использует вероятности о*, которые могут отличаться от чисел pj, полученных выше. Кроме того, предположим, что игрок 1 тем не менее продолжает использовать вероятности pf, т. е. применяет оптимальную стратегию. Тогда мы можем воспользоваться gформулами (19:9:а*), (19:9:Ь*), (19:9:с*) из п. 19.7 для определения чисел у), графически пред- ставленных на рис. 25, и с помощью (19:7*) из п. 19.7 вычислить выигрыш в игре для игрока 1: (19:22) К=2 ]mdz- з о Поэтому используемые игроком 2 вероятности о) будут оптимальны против используемых игроком 1 вероятностей pf, если будет выполнено условие, аналогичное условию (19:8) из п. 19.6: (19:С) Для каждой пары z, jf, для которой у) не достигает минимума (по У *)), имеем of = 0. Иными словами, условие (19:С) необходимо и достаточно для того, чтобы вероятности о) были настолько хороши против р), насколько вероятности р) хороши против самих себя, т. е. дают К = 0. В противном случае вероятности о] плохи, т. е. дают К > 0. Иными словами: (19:D) Ошибка, т. е. стратегия о), отличающаяся от оптимальной стратегии pj, не приведет к потерям, когда противник придерживается оптимальной стратегии, в том и только том случае, когда величины о? удовлетворяют приведенному выше условию (19:С). Теперь достаточно мельком взглянуть на рис. 25, чтобы понять, что условие (19:С) означает, что of = af = 0 для z > (а - Ь)/а, но только af = 0 для z (а - Ъ)1а 2). Иными словами, условие (19:С) предписывает назначать высокую ставку и не делать ничего иного для старших раскла- / а - Ь\ дов ( z >> -у- 1 ; оно запрещает низкую ставку с последующим пасованием для всех раскладов, но его оказывается недостаточно для задания отношения вероятностей высоких и низких ставок (с последующим пасованием) для младших раскладов, т. е. в зоне блефа при z ~~~) * 19.10.3. Таким образом, любое отклонение от оптимальной стратегии, допускающее нечто большее, чем некорректный блеф, приводит к немедленным потерям. Этого достаточно для партнера, придерживающегося оптимальной стратегии. Некорректный блеф не приводит к потерям против партнера, использующего оптимальную стратегию; но партнер может причинить потери путем надлежащего собственного отклонения от оптимальной стратегии. Итак, важность блефа состоит не в фактической партии, разыгрываемой против оптимально действующего игрока, но в той защите, которую он дает против отклонений партнера от оптимальной стратегии. Это согласуется с замечаниями, сделанными в конце п. 19.2, и, в частности, с предложенной там второй интерпретацией блефа 3). Действительно, элемент неопределенности, создаваемой блефом, является именно тем типом ограничений на стратегию противника, о котором мы там упоминали и который анализировался в конце п. 19.2. *) Мы имеем в виду минимум по /, а не по z, /! 2) В действительности можно было допустить даже of Ф 0 для одной точки z = --- . Но вероятность этого изолированного значения z равна нулю, и его можно не рассматривать. См. замечание на стр. 223. 3) Все сказанное справедливо для рассматриваемой здесь формы покера. Другие точки зрения см. в п. 19.16. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 [ 67 ] 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 |

||||||||||||||||||||||||