|

|

|

Промышленный лизинг

Методички

Выпуск акций с правом (rights issue). В этом случае организация предлагает существующим акционерам купить дополнительно выпущенные акции пропорционально числу уже имеющихся у них обыкновенных акций. Дополнительные акции обычно продают по льготной цене. Это разновидность выпуска обыкновенных акций, при котором меняется размер средств акционеров. Он представляет собой еще один способ рекапитализации, предусматривающий передачу капитала от акционеров к организации, при этом право означает возможность приобретения акций по льготной цене. Выпуск с правом один к двум в Великобритании дает возможность купить одну новую акцию на две уже имеющихся. С момента выпуска до наступления срока платежа новые акции продаются на рынке как неоплаченные (nil paid). Если акционеры не подписываются на акции этого выпуска, их паевая собственность разводняется, например в случае выпуска один к двум - на одну треть. Особенности Для организации выпуск с правом привлекателен тем, что его стоимость ощутимо ниже стоимости нового выпуска. При этом не нужно выпускать проспект эмиссии и гарантийная комиссия существенно меньше. Инвесторам просто рассылают предложение с указанием даты, до которой следует ответить, принимают они предложение или нет. Выпуск с правом редко меняет распределение прав собственности и, следовательно, распределение голосов. Выпуск акций с правом чаще осуществляют эмитенты с высокой долей частных акционеров, которые, как правило, стремятся сохранить контроль над организацией. Пример Организация XYZ предлагает своим инвесторам выпуск с правом один к трем , при котором три старые акции позволяют купить одну новую по цене 80 пенсов. Текущая цена акции составляет 140 пенсов. Инвестор принимает предложение и покупает акции по 80 пенсов. Сколько теперь будут стоить четыре акции, принадлежащие инвестору? Для определения новой цены складывают текущую цену всех старых акций и цену новой и делят полученную сумму на число акций: 3 х 140 -текущая стоимость акций = 420 пенсов 1 х 80 - цена выпуска с правом = 80 пенсов Всего = 500 пенсов Новая цена акции = 500/4 = 125 пенсов. Новая теоретическая цена акции известна как цена без права и представляет собой взвешенное среднее цен на акции старого выпуска и выпуска с правом. В приведенном выше примере первоначальная цена акции снизилась на 15 пенсов. Однако в большинстве случаев через некоторое время после нового выпуска с правом цена акции возрастает, поэтому инвесторы могут получить прибыль в долгосрочной перспективе. Подытоживая сказанное, отметим ключевые особенности выпуска с правом : Выпуск акций с правом производится с целью рекапитализации, при этом новые акции продаются акционерам пропорционально имеющимся у них акциям. Акции с правом обычно продаются по льготной цене для привлечения существующих инвесторов. Экран Reuters отображает информацию о выпуске с правом . t/:ri4 JM Г.Л1 II NI ПЛИ I Oh ! Ml НКПП Ч ОН 1 И 1)1 I I A I I Н;П 11СЛ1 <l)l LJ.J> 12-59 Headlines Older than 24 Hours Not Available И)

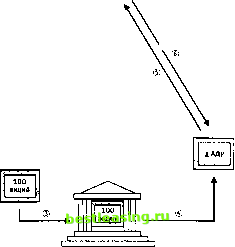

Ценные бумаги, связанные с акциями К числу таких ценных бумаг следует отнести депозитарные расписки, которые имеют непосредственное отношение к акциям, и гибридные инструменты, обладающие признаками и долговых обязательств, и акций. Различают два основных вида гибридных инструментов, которые детально будут рассмотрены ниже: это конвертируемые облигации и облигации с варрантами. Депозитарные расписки Для организаций, особенно из стран с развивающейся экономикой, процесс выпуска акций на зарубежной фондовой бирже может быть чрезвычайно длительным и дорогостоящим. Кроме того, проблемы с иностранной валютой и зарубежной собственностью могут возникнуть как у самой организации, так и у потенциальных инвесторов. Депозитарные расписки позволяют эффективно решить эти проблемы. Депозитарная расписка удостоверяет право собственности на указанное в ней число акций организации. После того как организация поместила выпущенные ею акции в депозитарий в собственной стране, могут быть выпущены депозитарные расписки за рубежом, в местной валюте. Депозитарные расписки свободно обращаются, а их держатели имеют все права на акции, лежащие в их основе. Депозитарные расписки могут быть выпущены на предъявителя, однако чаще всего они являются именными. Условия депозитарной расписки могут меняться в зависимости от особенностей лежащих в их основе акций, например валюты эмиссии, номинальной стоимости и прав собственности. Тем не менее держатель расписки имеет право на все причитающиеся по акциям дивиденды, причем последние выплачиваются в той валюте, в которой выпущена депозитарная расписка. Обычно можно встретить два вида депозитарных расписок*, которые очень близки по своей структуре и использованию: Американские депозитарные расписки (АДР) Эти расписки деноминируются в американских долларах, поскольку их выпускают депозитарные банки США. АДР представляют право собственности на акции неамериканских организаций. Держатели расписок получают дивиденды в долларах. После выпуска АДР на биржу торговля ими осуществляется аналогично торговле акциями. Глобальные депозитарные расписки (ГДР) С практической точки зрения, различия между ГДР и АДР почти отсутствуют. Однако ГДР предназначены для выхода на два и более международных рынка и зачастую выпускаются с целью мобилизации более крупного капитала, чем может позволить какой-либо отдельный рынок. Хотя многие ГДР деноминируются в американских долларах, они могут быть выпущены в любой валюте. ГДР обычно являются именными. * С вводом в январе 1999 года в обращение новой валюты - евро в обращении появились европейские депозитарные расписки (ЕДР). В момент выхода данной книги в свет LSE была единственной биржей, в листинге которой были ЕДР. Депозитарная расписка - это обращающийся сертификат, который обычно представляет акции, находящиеся на депозите в банке-хранителе. При помещении акций на депозит банк выдает соответствующий сертификат - депозитарную расписку. Депозитарные расписки являются инструментом, позволяющим инвесторам стать акционерами иностранных организаций, поку-I пать/продавать акции н получать дивиденды по ним в своей национальной валюте. Американские депозитарные расписки (АДР) АДР - обращающийся инструмент, представляющий неамериканские, иностранные акции. Они предназначены для операций с иностранными акциями на американских рынках без местного листинга. АДР продаются и покупаются за американские доллары, в которых выплачиваются и дивиденды. АДР были введены в практику в 1927 году в ответ на законодательное решение Великобритании, ограничившее возможности британских организаций по регистрации акций за рубежом и запретившее вывоз сертификатов акций за пределы страны. С начала 50-х годов АДР стали приобретать все большую популярность как средство, позволяющее инвесторам приобретать обыкновенные акции иностранных организаций на своем рынке. Как происходит выпуск АДР? В принципе, это довольно простая процедура, что видно из приведенного ниже рисунка. Клиент может продать АДР на рынке, внебиржевом рынке или на бирже, если они официально котируются на ней Клиент сообщает американскому депозитарному банку о своем намерении купить иностранные акции  Если клиент отказывается от АДР, то местный финансовый агент продает акции на .своем рынке Депозитарный банк связывается с брокером на иностранном рынке, который покупает нужные екции Местный финансовый вгент депозитарного банка депонирует акции  Американский депозитарный банк выпускает соответствующее число АДР для продажи клиенту АДР являются важным инструментом на рынке США. Их выпуск может осуществляться разными способами в зависимости от того, где они будут продаваться - на внебиржевом рынке или на бирже. В США депозитарные расписки выпускаются следующим образом. Выпуск АДР без поддержки Программа выпуска осуществляется американским банком за свой счет без участия зарубежного эмитента. Выпуск АДР уровня I с поддержкой Программа выпуска инициируется неамериканскими организациями и поддерживается депозитарным банком. При этом между эмитентом и банком заключается официальное соглашение. Выпуски уровня I связаны с выполнением минимальных требований регулирующих органов и с представлением минимальной отчетности. АДР, выпущенные без поддержки, как и АДР уровня I, обращаются на внебиржевом рынке. Сделки регистрируются в так называемых розовых листках (pink sheets), публикуемых Национальным бюро котировок США. Выпуск АДР уровня И/Ш с поддержкой АДР уровня II котируются на NYSE, АМЕХ и NASDAQ и, как следствие, должны отвечать требованиям соответствующей биржи по включению в листинг. АДР уровня III используются неамериканскими организациями и для получения котировок, и для мобилизации капитала. Выпуск АДР в соответствии с Правилом 144а Это правило позволяет выпускать ценные бумаги, такие как АДР, в случае частного размещения среди уполномоченных институциональных инвесторов без какой-либо отчетности и регистрации. В 1996 году около 400 выпусков АДР было зарегистрировано на NYSE, АМЕХ и NASDAQ, причем больше всего их было на NYSE - 247. Вместе с внебиржевым рынком их число превысило 1300. Тогда годовой объем сделок с зарегистрированными АДР составил около 380 млрд. долларов. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 [ 27 ] 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||