|

|

|

Промышленный лизинг

Методички

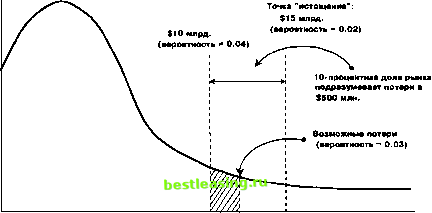

Согласно современной портфельной теории, инвесторы управляют своими инвестициями, основываясь на соотношении риска и доходности, что приводит к постоянной реструктуризации портфеля, направленной на достижение большей доходности при меньшем риске. Поэтому активы с низкой корреляцией и высокой доходностью относятся к ценным находкам, улучшающим диверсификацию и повышающим прибыль. Результаты от инвестирования в ценные бумаги, основанные на катастрофных индексах, в целом не имеют корреляцией с экономикой, поэтому эти инструменты увеличивают эффективность портфеля до тех пор, пока ожидаемая доходность превышает ставку без риска. Финансовые инструменты, обращающиеся на основе катастрофных индексов, рассматриваются как активы с нулевой бетой , так как денежные потоки, порождаемые ими, не имеют корреляции с экономикой или каким-либо любым существующим классом активов. Небольшая корреляция существует между акциями, бондами и некоторыми катастрофными событиями типа землетрясений, урагана или наводнения, но она - скорее следствие, и со временем становится все менее заметной для транснациональных компаний. В целом корреляция процентного изменения между фондовым индексом S&P500 и убытками от катастроф была близка к нулю между 1949 и 1969 годами. Хаотичность естественных катастроф создает чрезвычайно малую опасность для инвесторов, озабоченных влиянием факторов, воздействующих на информационную эффективность рынков, поэтому кэт - бонды маловосприимчивы к инсайдерской информации, моральному риску и потенциально неожиданному изменению цен. Сведения об убытках производственной сферы в исторической ретроспективе и ожидаемые риски страхования широко доступны. В целях снижения специфических рисков, свойственных определенным компаниям, некоторые кэт -бонды наделяют двойными пусковыми механизмами , связывая их с такими условиями, как снижение экономической активности или другими параметрическими факторами. Эти двойные пусковые механизмы должны сработать прежде, чем у эмитента возникнут убытки, одновременно делая более доступным проведение анализа на предмет определения вероятности потерь. Фирмы, занимающиеся моделированием страхового бизнеса, вроде Applied Insurance Research, EQE International, Risk Management Solutions и Tillinghast, проводят исследования, направленные на выяснение рисков, связанных с кэт -бондами и свопами, формируя информацию для рейтинговых агентств. Основная задача этих компаний - оценить вероятность и размер превышения возможных страховых потерь сверх установленного критического уровня. Графические построения позволяют получить представление о зависимости между уровнем страховых потерь и вероятностью страхового случая, или по-дру- гому - выяснить риск наступления страхового события вместе с вероятностной оценкой его возникновения. По сути, вероятность превышения установленного критического уровня есть вероятность получения страховых убытков, соразмерных или превышающих предельно допустимые страховые потери, связанные с объектом страхования. Таким образом, вероятность этого превышения представляет собой базовое значение для расчета предельной величины страховой суммы. Риск базового инструмента гипотетического кэт -бонда показан на рисунке 11 - 3 и является хорошо распределенным, где высокий риск сосредоточен в области низкой частоты. В данном примере держатель кэт - бондов потерял бы приблизительно 500 миллионов долларов основной суммы, линейно распределившихся в диапазоне 5 миллиардов долларов, начиная с потерь в 10 миллиардов долларов в промышленном секторе, если эмитент владеет 10% рынка. Вероятность чрезмерного риска начинается от точки, соответствующей 10 миллиардам долларов страховых выплат, где частота не превышает 4%, или 1 к 25. Вероятность чрезмерного риска в точке истощения составляет 2%, или 1 к 50. Ожидания потерь для этого уровня перестрахования составляют 3%, что является средним убытком, рассчитанным моделью. Рейтинговые агентства используют статистику для сравнения с эталонными таблицами риска дефолта корпоративных облигаций (см. табл. 11-4), представляющую вариант эталона. Учитывая нахождение однолетней оценки дефолта от Ва к В в интервале между 1.35% и 7.25%, она подходит к описанным выше гипотетическим кэт - бондам. Изложение принципа кэт -бондов, а также предпосылок, обеспечивших возникновение этих специфических инструментов, дает понимание рисков, связанных с ними. Хотя ценовая кривая создает относительно благоприятное впечатление о потерях, реально возникающих вследствие резкого обесценивания инвестицией в данные инструменты, но возникает вопрос: не существует ли возможности частично или полностью устранить риск убытков? Ориентация на статистику, утверждающая о небольшой вероятности наступления неблагоприятных событий, после событий 11 сентября 2001 г. не может быть веским доводом, поскольку сегодня кардинально пересматриваются взгляды на риск, и одно из новых правил гласит: необходимо принимать во внимание возможность полного краха страхового рынка. В связи с этим рассмотрим возможность управления риском убытков от владения кэт - бондами. Профиль, представленный на рисунке 10 -3 и показывающий предполагаемый размер потерь в зависимости от частоты катастроф, оказывающих влияние на катастрофный индекс, который лежит в основе кэт - бондов, по форме напоминает гамму длинного опциона. В этом можно убедиться, обратившись к рисунку 11-4, где дан профиль гаммы годового опциона пут далеко вне денег , чья частота  PaiMtp потар Рис. 11-3. Ценообразование кэт-бондов в терминах потери от частоты (источник: Hedge Financial Product) Таблица 11-4. Риск дефолта корпоративных облигаций (источник: Hedge Financial Product)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 [ 108 ] 109 110 111 112 113 |

||||||||||||||||||||||||||||||||||||||||