|

|

|

Промышленный лизинг

Методички

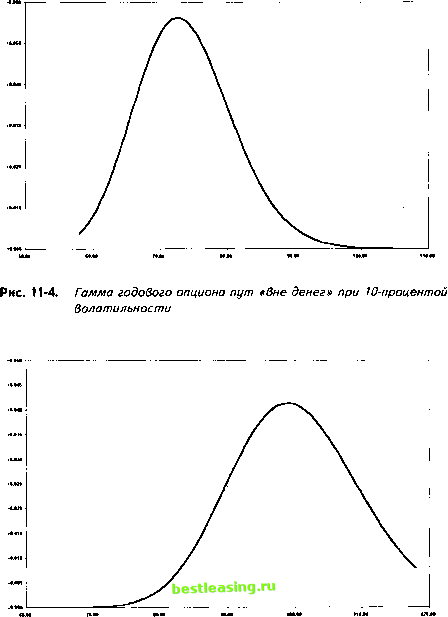

цена исполнения отстоит на 15% от текущей цены при 10-процентной волатильности. Рисунок 11-5 показывает гамму годового опциона колл далеко вне денег , тоже с ценой исполнения, удаленной на 15% от текущей цены базового актива. Изучение характера поведения данных опционов показывает, что в потенциале они позволяют устранить резко возрастающий риск при сильном отклонении цен хеджируемого актива. Но может сложиться так, что на рынке могут отсутствовать опционы на кэт -бонды, и при этом нет желающих выписать подобные опционы на внебиржевом рынке. В этом случае можно попытаться найти контрагента, готового пойти на заключение свопциона (swaption), опциона на своп, в котором участвует кэт - бонд. Если все эти варианты оказываются безрезультатными, остается найти рынки, совокупно ведущие себя в про-тивофазе относительно рынка кэт -бондов. Это- сложно, но реально хотя бы частично. Многое зависит от структуры катастрофного индекса. Например, если мы имеем дело с кэт -бондом, способным сильно реагировать на климатические катастрофы, особенно в определенном регионе, то наверняка сумеем обнаружить связь с сельскохозяйственным рынком, а также обратиться к реагирующим косвенным образом рынкам, например: государственным бумагам, производным на температуру, фондовым ценностям и т.д. В некоторых случаях удастся найти широкий выбор инструментов, в других - не слишком. Как бы там ни было, если существует возможность, то остается совсем немного - определить издержки на покрытие риска, а также насколько они целесообразны с точки зрения наличия альтернатив инвестирования и механизмов управления рисками. Безусловно, задача существенно облегчается при наличии рынка производных на кэт - бонды. Использование опционов в данном случае понятно, и в комментариях не нуждается. Более интересно понять, как может быть применена техника игрока волатильности к управлению риском от владения кэт - бондом. Если покрытие риска может быть обеспечено длинными опционами вне денег (потребность в использовании опционов определенного класса - колл или пут - зависит от структуры ценообразования производного инструмента), то положение выписавшего опционы вне денег отражает позицию продавца волатильности. Очевидно, так как эти опционы не обладают высокой дельтой, хеджирование их не отнимает много ресурсов. Скажем, для покрытия риска коротких опционов, чья гамма изображена на рисунках 11- 4 и 11-5, не требуется более одного базового актива на 12 опционных контрактов. Таким образом, продавец опционов имеет возможность управлять их риском, прибегая к ребалансировке. Из этого следует чрезвычайно  Рис. 11-5. Гамма годового опциона колл вне денег при 10-процентой волатильности важный вывод: если контрагент лица, хеджирующего позицию в кэт - бонде длинным опционом, устраняет свой риск рехеджированием, то аналогичным образом может вести себя и он сам. То есть можно отказаться от покрытия риска через длинный опцион, а применить технику управления риском волатильности, действуя так, будто в портфеле содержится короткий опцион, против которого открыты позиции в базовом активе (в нашем случае производные инструменты) в объеме, который обеспечивает нейтральность относительно рынка. При этом есть два важных замечания. Во-первых, короткий опцион следует рассматривать обособлено от других составляющих портфеля, за исключением позиций, выполняющих функцию покрытия его риска. Во-вторых, совсем необязательно наличие рынка опционов - можно оперировать безотносительно к тому, реален он, или мы прибегаем к теоретическим выкладкам, пользуясь моделями. Конечно, в этом случае придется самостоятельно сделать предположения относительно волатильности, а также подобрать подходящую модель ценообразования. Обнаружение способности управлять риском кэт -бонда безотносительно к тому, существует или отсутствует опционный рынок, позволяет понять, что мы получаем определенно интересный метод. Так как в основе его лежит принцип нейтральности относительно рынка, открывается возможность составления эффективно работающей программы риск-менеджмента. Обозревая проблему в целом, можно отметить: использование фьючерсных контрактов, особенно на активно торгуемых рынках, позволяет использовать спящие стоп -ордера, которые полностью вписываются в технику управления стратегиями волатильности и могут оказаться продуктивным механизмом управления риском. Это особенно важно, если программа риск-менеджмента применяется к специфическим продуктам, риск по которым устраним через использование инструментов, находящихся не в полной корреляции с ними, заставляя обращаться одновременно к множеству рынков. Эффективность разобранного подхода нельзя отрицать, так как ему способствует существующая на многих биржевых площадках практика использования государственных бумаг в качестве маржевого обеспечения при операциях на рынках производных. В заключение отметим, кэт -бонды, использованные в качестве примера, позволяют обменивать альфа -риск на бэта -риск, что при наличии противоположно направленной позиции действует как своп. Программа управления риском, построенная на концепции волатильности, фактически позволяет синтезировать своп, который может оказаться менее дорогостоящим для инвестора, чем при обращении к дилеру, готовому пойти на него. Кроме того, финансовый институт при использовании представленного варианта технологии управления рис- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 [ 109 ] 110 111 112 113 |