|

|

|

Промышленный лизинг

Методички

Между дельтой опциона колл и дельтой опциона пут существует прямая связь, которая описывается формулой: Дельта опциона пут = Дельта опциона колл - 1. Это правило постоянно соблюдается, и отклонения от него незначительны. В противном случае возникают арбитражные возможности, использование которых устраняет аномалию. Основные свойства дельты: 1. Уменьшается для более отдаленных серий опционных контрактов, находящихся в деньгах , и растет для опционов вне денег . 2. Уменьшается с удалением от текущей цены актива для опционов вне денег и растет для опционов в деньгах . 3. Со временем уменьшается, что приводит к эффекту стягивания спрэдов. Волатильность сильно влияет на дельту, заставляя ее меняться:

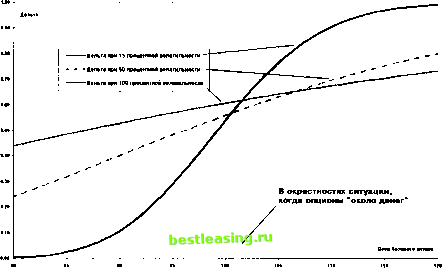

Волатильность - чрезвычайно существенный фактор, особенно в свете операций, использующих или учитывающих ее при создании и управлении стратегией. Общее представление о зависимости дельты от подразумеваемой волатильности, не имеющей аномалии, представлено на рисунке 2-1. Обратите внимание, насколько быстро происходит расхождение между анализируемыми опционами при погружении их в деньги или уход в ситуацию вне денег . Численная величина дельты определяется из отношения изменений цены опциона к базовому активу, взятых в небольшом интервале. Изменение цены опциона колл Дельта опциона колл - -, Изменение базового актива Изменение цены опциона пут Дельта опциона пут ----. Изменение базового актива В модели Блэка - Шоулза дельту можно определить так:  Рис. 2-1. Дельта 100-дневных опционов колл с ценой исполнения 100 при различных значениях подразумеваемой волатильности Дельта опциона колл = N(dt), Дельта опциона пут = N (dx) - I. В модели Блэка дельта будет выглядеть по иному: Дельта опциона колл = е ~RxT хЛЦ), Дельта опциона пут - е ~RxT х[ JV (rf,) -1 ]. В модели, предполагающей распределение Паскаля, дельта выглядит так: Дельта опциона колл = -хе р , Дельта опциона пут = -хе р . Дельту называют также коэффициентом хеджирования (hedge ratio) и широко используют для расчета позиций, включающих в себя базовый актив и различные опционы на него. 2.1. Экспозиция Дельту используют для оценки позиции, если требуется выяснить ее корреляцию с базовым активом. Этот показатель можно определить как эквивалентность позиции по базовому активу (EUP - equivalent underlying position), или - экспозиция (exposure). Безусловно, величина этой оценки будет изменяться, являясь связанной с четырьмя рыночными переменными: ценой базового актива, ставкой без риска, временем и подразумеваемой волатильностью. Поэтому выясненное значение экспозиции оказывается точным только в локальной ценовой области и определенном промежутке времени. Следует обратить внимание: рассмотрение поведения экспозиции в зависимости от факторов влияния на нее дает ценную информацию относительно риска позиции - особенно с точки зрения понимания, насколько короткой или длинной является она по отношению к рынку. При расчете экспозиции применяется простой алгоритм, согласно которому необходимо сначала определить экспозицию отдельной опционной позиции: Экспозиция отдельной опционной позиции : Дельта опционах Число базовых Количество X XX активов на опцион опционов +1 если лонг -1 если шорт Для получения экспозиции стратегии суммируются экспозиции всех имеющихся опционных позиций, включая экспозицию базового актива. Экспозиция базового актива определяется через объем позиции: каждый базовый актив обладает дельтой, равной единице при различии в знаках от направления: длинные позиции + 1 , а короткие - 1 . Таким образом, если мы имеем дело с фондовым рынком, где каждому опциону обычно соответствует 100 акций, то длинная позиция в 100 акций будет иметь экспозицию + 100 в терминах процентов, или + 1 , если мы считаем в долях. В коротких позициях меняется только знак. На фью- 1 2 3 4 5 6 7 8 9 10 11 12 13 [ 14 ] 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |