|

|

|

Промышленный лизинг

Методички

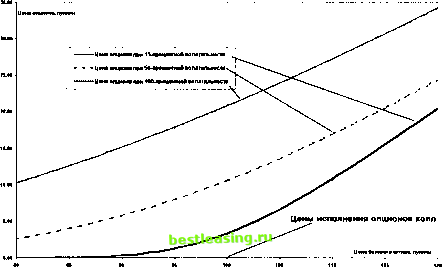

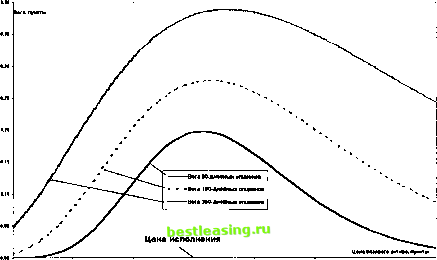

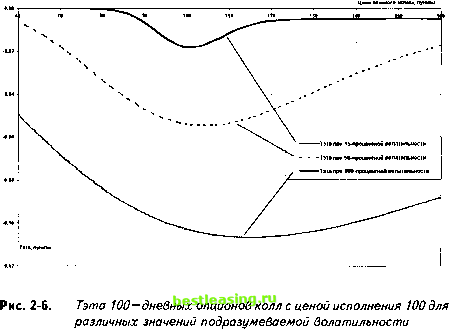

у денег вега мало отличается от опциона к опциону, составляющая в данном случае около 0.20 пункта, что для американского фондового опциона равно $20. Когда опцион погружается в деньги или уходит вне денег , вега претерпевает сильные изменения, что особенно характерно для низковолатильных рынков. Это дает нам понимание, что если рынок изменит свое мнение относительно будущих ценовых движений базового актива либо возрастет неопределенность, это немедленно скажется на подразумеваемой волатильности. Мы будем наблюдать почти одинаковое влияние со стороны веги на стоимость опционов у денег , в то время как опционы вне денег и в деньгах среагируют в большей степени. Теперь посмотрим на поведение цен тех же опционов в том же ценовом диапазоне базового актива. На рисунке 2 - 4 мы наблюдаем, как связана цена 100 -дневного опциона колл с волатильностью. Очевидно, любая сделка с опционами при неправильно оцененной тенденции подразумеваемой волатильности может немедленно привести к убыткам без всяких на то причин. Поэтому покупатель опционов надеется на рост волатильности, в то время как продавец заинтересован в ее снижении.  Рис. 2-4. Цены 100-дневных опционов колл при разных значениях подразумеваемой волатильности  40 М It 1И 1 140 1И 1П Рис. 2-5. Вега опционов колл разного срока жизни Обратимся теперь к поведению веги во времени: с приближением срока истечения вега снижается. Наибольшие значения веги при прочих равных условиях наблюдаются на опционах с более длительным сроком до истечения (см. рис. 2 - 5). Это позволяет предположить, что наиболее интересны для использования в стратегиях, построенных на волатильности, долгосрочные опционы. Конечно, если не принимать в расчет другие соображения, которые мы рассмотрим позже. 2.4. Тэта Тэта (Theta) определяет чувствительность опциона относительно фактора времени. Она показывает, сколько пунктов теряет опцион за один день при неизменности прочих параметров. Численное значение тэты всегда отрицательно, подчеркивая тем самым кредитный характер этого показателя (входящий денежный поток), создавая проблемы для держателя опциона и помогая продавцу. Положительная тэта может наблюдаться только у европейского опциона глубоко в деньгах . В этом случае он может торговаться ниже паритета, и этот факт дает лишнее подтверждение неспособности модели Блэка - Шоулза оценивать все цены исполнения с должной аккуратностью. Поэтому в некоторых ситуациях имеет смысл руководствоваться здравым смыслом, особенно когда сравнение размера капитала, необходимого для создания направленной позиции из опционов и базового актива, показывает предпочтительность второго варианта. Процесс, скорость которого описывается тэтой, называют Временным распадом (Time decay). Тэта менее волатильных опционов в абсолютных значениях меньше более волатильных (см. рис. 2 - 6). Обратите внимание: с повышением волатильности кривая тэты, построенная от цены базового актива, принимает более сглаженный вид, демонстрируя смещение экстремума в правую сторону. На основании этого можно заключить, что при высокой волатильности максимальный временной распад наблюдается на опционах колл, находящихся в деньгах . На рисунке мы видим экстремум тэты для 100 -процентной подразумеваемой волатильности при вхождении опциона колл в деньги на 15 пунктов. Но однозначно сделать такой вывод будет ошибкой. В реальности мы наблюдаем кривизну подразумеваемой волатильности при разных ценах исполнения, что может сгладить эффект, наблюдаемый в предполо-

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 [ 16 ] 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |