|

|

|

Промышленный лизинг

Методички

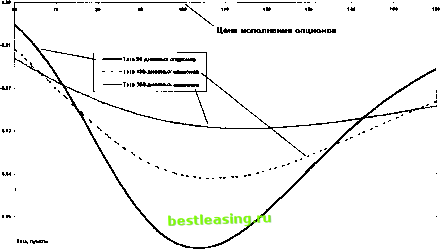

Цена типового мл ива, пункты  -0.00 Рис. 2-7. Тэта опционов колл при 50-процентной волатильности, различающихся сроком жизни жении о неизменности волатильности. Кстати, теоретические расчеты тэты для опционов пут с разными волатильностями дают картину, мало отличающуюся от представленной на рисунке 2 - 6 для опционов колл. Если бы не перекосы в волатильности, наиболее предпочтительными для продаж, цель которых - извлечь выгоду из временного распада, являлись бы опционы колл и пут в деньгах . Тэта сильно зависит от времени, оставшегося до истечения, что демонстрирует рисунок 2 - 7, практически не требующий комментариев. Кажущаяся простота с выяснением величины временного распада в реальности - обманчивая вещь. Начнем с того, из каких соображений следует исходить, когда мы определяем срок до истечения? Модель утверждает, что нам следует основываться на календарном периоде. Но на самом деле мы знаем: рынки не работают постоянно и как минимум имеют два выходных в неделю. Это дает нам не более 260 рабочих дней, а с учетом праздников - и того меньше. В зависимости от страны, где дислоцируется исследуемый рынок, будет разное число дней, которое можно использовать в расчетах, заменяя им общеупотребительное значение 365 , когда выясняется срок жизни опциона в долях года. Проведение сравнительных расчетов показывает, что по- тенциально мы имеем ошибку по тэте в 22 - процентных границах от среднего значения между тэтой, рассчитанной на 365- и 253-дневной основе. Таблица 2-1 иллюстрирует имеющиеся расхождения. Очевидно, для длительных сроков указанная возможность ошибки в расчетах не играет большой роли, но с приближением срока истечения опционного контракта учет ее приобретает больший смысл. Таблица 2-1. Цены и тэты, рассчитанные на разной годовой базе, опционного фондового контракта колл 50-процентной волатильности с ценой исполнения 100 (в пунктах)

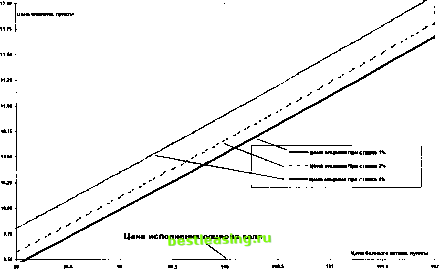

Поведение тэты во времени характеризуется ярко выраженной нелинейностью - чем ближе срок до истечения, тем выше значение тэты в абсолютном выражении. Но в ряде случаев, особенно при определении методов управления риском стратегий волатильности, которые мы будем обсуждать позже, имеет смысл уйти от математики и принять условно, что динамика временного распада линейна во времени. Назовем эту тэту линейной тэтой , поскольку такого понятия в теории опционов не существует, но позже оно нам понадобится. Вычислить линейную тэту не составляет никакого труда: достаточно поделить опцион- ную премию на число календарных или торговых дней, в зависимости от целей анализа - требуется нам оптимистичный взгляд или пессимистичный. Например, для 30-дневного опциона колл с ценой исполнения 100 при цене актива 100 можно дать оценку линейной тэте , как находящейся в границах от 0.04 до 0.058 (0.04= 1.216/30 и 0.058= 1.216/21). Сравнение с центральной строкой таблицы 2-1 показывает, что математическая модель указывает на текущее значение тэты в размере 0.022 при расчете на 365-дневной основе и 0.031 - на 253-дневной. 2.5. Ро Ро {Rho) - характеризует чувствительность цены опциона от изменения процентных ставок. Опционы пут и колл по-разному реагируют на колебания ставки. При их подъеме премия по опционам колл растет, а опционы пут дешевеют. При снижении ставок - наоборот. Для опционов колл ро - величина положительная, а для опционов пут - отрицательная. Опционы вне денег в меньшей степени испытывают на  Рис. 2-8. Цена 100-дневного американского фондового опциона колл при 50-процентной волатильности при различных процентных ставках 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 [ 17 ] 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |