|

|

|

Промышленный лизинг

Методички

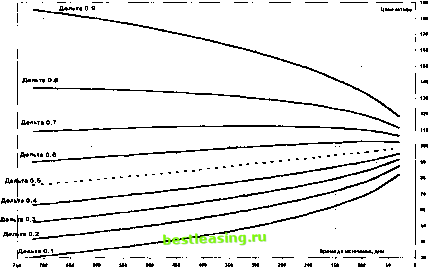

Рис. 3-5. Экспозиция короткой волатильности Посмотрим теперь, как поведет себя дельта стратегии (ее экспозиция) при увеличении срока до истечения. Таблица 3 - 4 представляет необходимые сведения для анализа, где для создания синтетического стрэддла использовались фондовые опционы с ценой исполнения 100 (исполняемые на 100 акций) при 50 - процентной волатильности. Обратите внимание на аномалию: ниже цены исполнения опционов колл, как и ожидается, мы видим планомерное увеличение экспозиции с увеличением срока до истечения, а выше цены исполнения снижение экспозиции не отличается регулярностью - вначале она действительно уменьшается, а потом начинает возрастать. В чем здесь причина? Это важный вопрос. Дело в том, что опцион фактически торгуется на форвардную цену базового актива, а так как в данном случае мы рассматриваем фондовый рынок, предполагающий рост цен с большей вероятностью, чем их снижение, то это находит свое отражение в дельте опционов. В реальности волатильность опционов разных сроков до истечения на один и тот же актив различается (опционы с меньшим сроком жизни характеризуются более высокой волатильностью по сравнению с более долгоживущими опционами), что приводит к устранению аномалии, несколько выравнивая тенденцию экспозиции. Но Таблица 3-4. Экспозиция синтетических стрэддлов, созданных с помощью 100 коротких акций и двух опционов колл с ценой исполнения 100, волатильностью 50 % при различных сроках до истечения

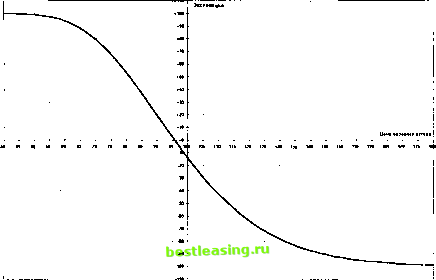

если абстрагироваться от наблюдаемого в действительности и попытаться выяснить будущее поведение дельты определенного опциона, мы получим довольно любопытную картину поведения контура дельты во времени при условии неизменной волатильности на всем сроке его жизни. Иллюстрация феномена дана на рисунке 3 - 6 и позже мы еще вернемся к его обсуждению. Очевидно, если возникает желание оставаться нейтральным по отношению к рынку, надо составить синтетический стрэддл с нулевой дельтой. Когда есть возможность вводить любое количество базовых активов, с этим нет никаких проблем. Мы просто покупаем или продаем число акций, необходимое для обеспечения дельта -нейтральности позиции в целом. Расчет основывается на формуле, определяющей экспозицию опционной части стратегии, показывающей, сколько следует купить или продать базовых активов для получения в целом нулевой экспозиции стратегии. Общая формулировка, позволяющая выяснять необходимую позицию по рынку и количество базовых активов, выравнивающих стратегию до нейтрального состояния, может быть представлена в таком виде:  Рис. 3-6. Контур дельты 730-дневного фондового опциона с ценой исполнения 100 при неизменной 50-процентной волатильности Экспозиция = количество базовых активов + + количество опционов X число базовых активов на опцион X X дельта опциона. Количество берется с тем знаком, которым обозначают длинные или короткие позиции при записи сделок: длинные позиции со знаком + , короткие - с - . Если левую часть уравнения (экспозицию) приравнять нулю, мы получим уравнение, позволяющее сразу выяснять состав дельта - нейтральной стратегии: Количество базовых активов = = -дельта опциона X количество опционов X X число базовых активов на опцион. Например, если дельта опциона колл у денег равна 0.55, продажа 55 акций при покупке одного колла ( = - 1 X 0.55 X 100 = - 55 ) обеспечит нейтральную по отношению к рынку позицию, когда целью яв- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 [ 24 ] 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||