|

|

|

Промышленный лизинг

Методички

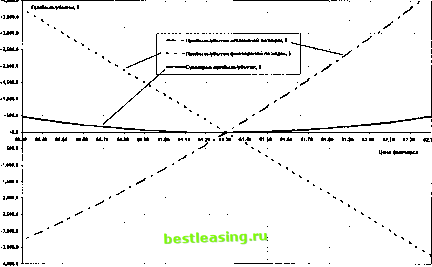

Рис. 3-7. Профили доходности длинного синтетического стрэддла, а также его составляющих: три коротких фьючерса на швейцарский франк и длинные опционы - два 61-колл и четыре 61.50-колл Таблица 3-6. Прибыль покупателя волатильности - совокупность результатов по фьючерсной и опционной позициям (швейцарский франк и 79-дневные опционы) Цена Изменение, Прибыль/убыток Прибыль/убыток Сумма прибыли/ фьючерса % по опционным позициям по фьючерсным позициям убытков

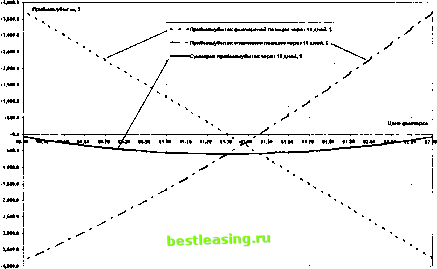

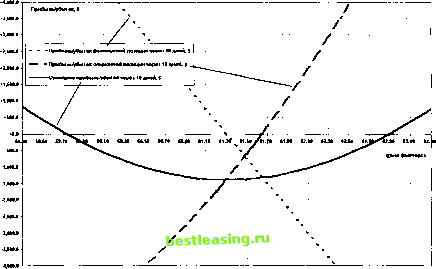

ся в регулярной корректировке позиций, входящих в стратегию. Ключевая роль в этом процессе отведена базовым активам, чья ликвидность существенно выше опционов, что позволяет эффективнее проводить операции. Конечно, может быть выбран другой вариант, где позиция в базовом активе не пересматривается, а ребалансировка выполняется в опционной составляющей стратегии, но легко заметить: этот путь менее эффективен, так как операционные издержки (потери на бид - аск спрэде и комиссии) на опционных рынках выше, чем на рынках, где торгуются базовые активы. Позже мы будем разбирать основные принципы рехеджирования, а также выясним наличие альтернатив, а сейчас обсудим следующий вопрос: какие цели преследует покупатель волатильности? Сразу после создания стратегии у него немедленно возникает прибыль, поэтому можно заключить: покупателю волатильности следует стремиться сохранить возникающий доход, трансформируя его из бумажного вида в наличность на счету. Потому что известно: являясь покупателями волатильности, мы остаемся уязвимыми со стороны временного распада, подвержены риску снижения волатильности, изменения тренда, а также процентных ставок. Итак, управление длинной позицией по волатильности преследует цель сохранить текущую прибыль.  Рис. 3-8. Профили доходности длинного стрэддла и его составляющих через 10 дней при неизменной волатильности  Рис. 3-9. Профили доходности длинного стрэддла и его составляющих через 10 дней при снижении волатильности с 10.75% до 9.75% Чтобы оценить риск, присущий покупателю волатильности, посмотрим сначала прибыли и убытки, возникающие у него через 10 дней в условиях неизменной подразумеваемой волатильности. Профили доходности всех составляющих и стратегии в целом, разобранной нами выше применительно к швейцарскому франку, представлены на рисунке 3 - 8. Он наглядно показывает: в точке входа в позицию у нас возникает убыток почти в 600 долларов, и только при удалении на 100 пунктов в любую из сторон мы пересекаем точки безубыточности. А что произойдет, если за эти десять дней волатильность упадет? Это реалистичное предположение, и его нельзя исключить. Предположим, подразумеваемая волатильность от наблюдаемых в момент создания позиции 10.7% по 61-му коллу и 10.8% по 61.50 снизится до 9.7% и 9.8% соответственно. Максимальный убыток (в точке создания стратегии) составит 1386 долларов, а точки безубыточности раздвинутся еще больше - до 160 пунктов, из-за чего нам придется расширить границы рассматриваемого ценового диапазона, чтобы рассмотреть профиль доходности (см. рис. 3 - 9). 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 [ 27 ] 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |