|

|

|

Промышленный лизинг

Методички

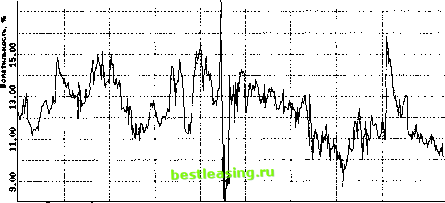

Глава СОЗДАНИЕ И ОЦЕНКА СТРАТЕГИИ Изучение поведения синтетического стрэддла в изменяющейся рыночной обстановке порождает вопросы. Какие методы анализа рынка могут помочь при операциях с волатильностью? Какую стратегию применить - покупку волатильности или ее продажу? Как создать стратегию? Как составить план управления риском и какому варианту управления риском стратегии отдать предпочтение? Эта глава посвящена обсуждению этих проблем. А. 1. Методы анализа Безразличное отношение к направлению рынка в стратегиях волатильности не избавляет от необходимости оценки будущей волатильности. Наиболее простой путь - ориентироваться на исторические минимумы и максимумы подразумеваемой волатильности. Представляется обоснованным создавать стратегии покупки волатильности при ее сильном снижении и наличии симптомов к развороту, а при всплесках - отдавать предпочтение стратегиям продажи волатильности. Но в таком подходе явно таится ловушка. Ведь если все будут так поступать, вряд ли можно надеяться достичь преимущества перед прочими участниками рынка. Кроме того, рынок настроен на разрушение любой системы, сколь бы удачной и эффективной она ни была. Это - аксиома, и от нее никуда не уйти, поэтому в части сделок реально ожидать получение отрицательных итогов. Основной способ уменьшить негативное влияние возможной ошибки в оценке волатильности - использовать опционы с наиболее подходящими сроками в контексте планируемой стратегии. Очевидно, это напрямую обусловлено уверенностью в результатах анализа: к использованию долгосрочных опционов будет стимулировать уверенность в переломе волатильности, в то время как сомнения - подталкивать к средне- и краткосрочным сериям. Кроме того, не последнюю роль играет продолжительность инвестиционного горизонта, а также вид стратегии: покупка или продажа волатильности. Один из ключевых способов выявления подходящих опционов - анализ чувствительности, а также сравнение характеристических показателей по разным сериям и ценам исполнения. Например, предполагая применить стратегию длинной волатильности, инвестор может рассуждать следующим образом: долгосрочные опционы обладают вегой, превышающей этот же показатель у краткосрочных опционов, что обусловит более сильную реакцию опционной премии при росте волатильности. Во-вторых, ошибка в сроках начала подъема волатильности обойдется дешевле в сравнении с краткосрочными опционами. Наконец, можно надеяться, что в длительном периоде больше шансов дождаться продолжительных разнонаправленных движений цены. Напротив, продавец волатильности, опасаясь ошибочности в прогнозе, предполагающем снижение волатильности, может исходить из того, что опционы с ближними сроками исполнения в случае продолжения роста волатильности окажутся не столь реактивными. Кроме того, временной распад, наиболее активно проявляющийся на краткосрочных опционах, в значительной степени будет способствовать извлечению выигрыша. Другой подход основан на сравнении исторической и подразумеваемой волатильности, предполагая их неминуемое схождение. В этом здравом мнении можно обнаружить скрытую опасность. Если мы предполагаем, что рынок прав и волатильность в будущем возрастет, то не есть ли модель низкая подразумеваемая волатильность - высокая историческая волатильность предвестник снижения амплитуды ценовых колебаний, что приведет к падению исторической волатильности? Иными словами, можно предположить: показания исторической волатильности, фиксируя прошлые события, являются запаздывающим индикатором, а потому не могут в настоящий момент дать нам полноценное представление о будущем. Таким образом, покупка волатильности в настоящий момент вряд ли может расцениваться как хорошая торговая перспектива. В обратной модели, высокая подразумеваемая волатильность - низкая историческая волатильность , не наблюдаем ли мы симптомы зарождения тенденции к возрастанию амплитуды ценовых колебаний, поддержанные увеличением опционной волатильности? Следовательно, продажа волатильности в подобных обстоятельствах может привести к убыткам. Наконец, если у нас возникают сомнения в верной оценке рынком подразумеваемой волатильности, то предыдущие рассуждения вообще теряют всяческий смысл, заставляя искать иные следы, ведущие к истине. Следует обратить внимание: даже имея точные сведения о подразумеваемой волатильности в прошлом, нельзя доверять им полностью. Проблема обусловлена ростом волатильности опционов с приближением срока до истечения, при очень высокой вероятности достижения наибольшего пика в последние недели и дни. Именно об этом говорит модель ценообразования опционов, если оценка волатильности выполняется по текущим опционным ценам. Это обусловливает регулярное возникновение всплесков подразумеваемой волатильности даже при отсутствии объективных предпосылок для этого. Поэтому ее поведение следует рассматривать с должной степенью понимания происходящего, не полагаясь полностью на статистические выкладки, и внося коррективы с помощью здравого смысла.  03/10 05/26 08/11 10/26 01/16 04/02 06/18 09/04 Рис. 4-1. Поведение подразумеваемой волатильности за двухлетний период на швейцарском франке (фьючерс, торгуемый на СМЕ) Вышесказанное навевает невеселые мысли о сложности анализа и, может быть, поэтому многие предпочтут вернуться к традиционному инвестированию: покупке и продаже активов. Но позвольте заметить: прибегая к нему, все равно не уйти от принятия решения куда двинется цена , что по большому счету предсказать сложнее. Кроме того, концепция отказа ожидания определенного направления ценового движения не отвергает полностью его анализ. Более того, он необходим. Но особенность заключается в изучении не того, куда направятся цены, а как они будут двигаться и какую ценовую область сумеют покорить. Явные преимущества постановки таких целей при изучении рынка - возможность выработки объективных решений, без влияния ка- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 [ 30 ] 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |