|

|

|

Промышленный лизинг

Методички

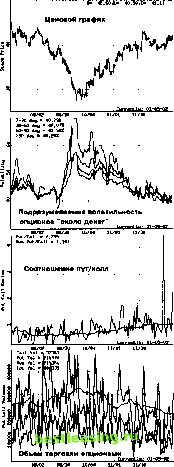

Следует отметить, что практикуется использование таких показателей, как соотношение открытых позиций по опционам пут и колл (Put/Call Ratio) и показатели объема торговли по опционам пут и колл (Put Call Volumes). Данные обычно предоставляются по отдельному активу, но могут охватывать и рынок в целом. Очень сложно пытаться утверждать о высокой полезности данных показателей для торговца волатильностью. В этом вы можете убедиться сами, рассмотрев рисунок 4 - 6.  Рис. 4-6. Ценовой график, подразумеваемая волатильность, соотношение открытых позиций пут /кол и объемы торговли опционами в шестимесячном периоде Nasdaq 100 Trust (ООО, АМЕХ) Как показывает практика, наилучшим является подход к результатам анализа, когда используется простой здравый смысл. Поэтому всегда следует помнить: 1) Если кто-то покупает опционы, то кто-то их продает; 2) Если кто-то покупает, может быть, он видит или знает нечто такое, чего другие не видят или не знают. При отсутствии доступа к ресурсам, позволяющим осуществлять поиск по критериям волатильности, обычно являющихся платными, всегда остается возможность обнаружить интересные ситуации при отслеживании торговой активности и выяснении чрезмерно высоких показателей по числу открытых позиций на определенных опционных контрактах. Этот путь особенно продуктивен, когда эти опционы обладают большим сроком до истечения. Как правило, выявление такой аномалии не приводит к немедленному результату на рынке, поэтому в распоряжении остается достаточно времени для полноценного изучения перспектив создания той или иной стратегии. Этот срок может продлиться от нескольких дней до двух недель, прежде чем ситуация серьезно изменится. Более того, в течение этого времени можно получить даже лучшие условия для создания позиций, чем существовали в момент активизации действий крупных игроков, обеспечивших аномалию. Единственно неприятный факт заключается в том, что обычно лидерство остается за узким кругом инструментов, поэтому в соответствующих списках редко появляются новые имена. Но за длительный период времени можно ожидать появление достаточного числа активов (акций, товаров, процентных инструментов или валюты), с которыми можно эффективно работать по волатильности. А так как стратегии волатильности по большей части рассчитаны на длительные сроки работы с позициями, то указанный негативный фактор в сильной степени нивелируется. С другой стороны, если используются относительно краткосрочные позиции, то это требует большего понимания рынка, где планируется применение стратегий волатильности, поэтому обычно их отслеживают постоянно, а следовательно - потребность в автоматизации поиска отклонений отсутствует. Результаты изучения рынка должны дать ответы на следующие вопросы. Какая тенденция ожидается с наибольшей вероятностью? Какова может быть модель движения цен? На протяжении какого периода времени мы можем доверять результатам проведенного анализа, и когда следует пересмотреть взгляды на рынок? Теперь пора перейти к определению класса стратегии, которому следует отдать предпочтение на выбранном финансовом инструменте. 4.2. Определение класса стратегии Кажется логичным использовать покупку волатильности, если мы ожидаем ее рост, а также предполагаем расширение торгового диапазона. Аналогично, в случае возросшей волатильности при ожидании ее спада, подтверждаемого высокой вероятностью сужения коридора цен, прибегнуть к продаже волатильности. К сожалению, это суждение не может быть впрямую применено к определению класса стратегии. Мы уже обсуждали вопрос о возможности роста волатильности даже при достижении исторических вершин, равно как и падения ниже исторических минимумов. Только один этот факт должен остановить от скоропалительного решения. В реальности полноценное мнение можно составить только после изучения результатов, полученных на основе моделирования возможных сценариев. Опытные торговцы волатильностью, часто действующие на основе эмпирического опыта и явно реже прибегающие к расчетам, чем неискушенные трейдеры, вряд ли будут проводить полный цикл исследований, имеющих цель определить наилучшую стратегию. Сомнительно также, что неопытные инвесторы будут досконально выяснять все варианты, прежде чем создадут стратегию. Тем не менее, ниже будут обсуждаться основные шаги, необходимые для принятия решения. Формально решение о классе стратегии (покупать или продавать волатильность) следует принимать, опираясь на финансовые результаты, полученные для всех вариантов дальнейшего поведения рынка при использовании различных методов управления риском. Если мы для каждого вероятного сценария поведения цен составим определенный алгоритм менеджмента позициями, нам удастся достичь ясности в вопросе о величине прибыли и убытков. Изменяя вводные условия для менеджмента, можно попытаться найти оптимальный вариант. Существующие модели, вроде Монте-Карло, вряд ли являются подходящими. Скорее, более практично использовать методику весов, придавая разную значимость каждому из полученных результатов. Иначе для чего нам вообще проводить предварительный анализ? Это позволяет получить относительно достоверные статистические сведения относительно перспектив двух классов стратегии. Таким образом, в конечном итоге у нас должно остаться всего два исхода: один при покупке волатильности, второй - для продажи. Сравнение их даст ответ на вопрос: следует ли нам покупать или продавать волатильность? Но это - в теории, поэтому попробуем разобраться, насколько данный подход реалистичен на практике. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 [ 35 ] 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |