|

|

|

Промышленный лизинг

Методички

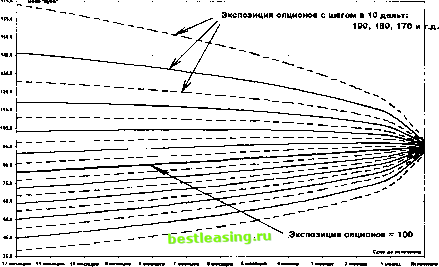

нах $1563 (с учетом временного распада), обеспечивая нам итоговый доход в $117. Во втором случае (оценка для уровня 83.43, то есть при снижении на 10.4, или 11%) через месяц у нас возникнет убыток в акциях $1255 и прибыль в опционах $1358, с итогом в $103 прибыли. Высказанные соображения ни в коем случае нельзя игнорировать, потому что сходный результат покупатель волатильности (хеджирующий лотами по 5 акций) достигнет, только если цена за месяц успеет сходить к 107 либо к 83, а потом вернуться к точке входа в позицию. Если же она застрянет на этих новых уровнях, купивший волатильность будет иметь чистые потери, причем равные прибыли покупателя волатильности, хеджирующего тем же объемом лота - по 5 акций. Кстати, при подъеме к 106.75 продавец волатильности, использующий 5 дельт, будет иметь прибыль через месяц около $148, которая выше, чем при торговле через 10 дельт. Повышение прибыли - немаловажный факт, явно способный смутить - ранее мы отмечали перспективность совершения сделок продавцом волатильности через более длительные интервалы. Но здесь, как и во всем, имеющем отношение к рынку, где обязательным элементом является присутствие риска, мы стремимся найти баланс между риском и прибылью, и один из весовых элементов - это стремление оградить себя от сделок, приводящих к чистым убыткам. Представьте себе, каково придется продавцу волатильности, рехеджирующего свою стратегию при подъеме рынка, а потом вынужденного совершать противоположные сделки, скорее всего принимая убыток. Для полноты представления, с чем мы сталкиваемся, пытаясь проанализировать во времени результаты управления риском стратегией волатильности, следует обратиться к контуру дельты. Рисунок 5 - 4 иллюстрирует ее поведение во времени, с интервалом в один месяц, где каждая линия соответствует определенной экспозиции опционов, введенных в рассматриваемую нами стратегию. Короткая по волатильности позиция будет иметь аналогичную картину, поэтому обращаться к ней не имеет смысла. Изучение характера линий ясно показывает, что помимо всего прочего, мы имеем риск возникновения перекоса в дельта - нейтральности, возникающего при отсутствии ценовых движений, заставляющих нас пересматривать позиции. Это одинаково верно и для покупателя, и для продавца волатильности. Если цена остается на месте, либо рынок не достигает ценовых уровней, где намечено приступить к ребаланси-ровке, стратегия со временем становится все более короткой в длинной волатильности и длинной в короткой волатильности. Это приводит к тому, что даже если цена куба неизменна, купивший волатильность через некоторое время будет вынужден закрыть часть коротких акций, а покупатель - распродать имеющиеся у него длинные акции.  Рис. 5-4. Контур экспозиции двух опционов Наибольшая динамичность в поведении демонстрируют экспозиции опционов, близкие к пределу исчерпания лимита на совершение ребалансировки. Иными словами, когда дельта одиночного опциона становится близкой к 0 или 1, а в реальности - при значениях больше 0.95 или меньше 0.05. Таблица 5 - 9, дополняющая понимание (при построении рисунка 5 - 4 использовались, в том числе, данные таблицы 5 - 9), позволяет получить полноценное представление об эффекте сжатия дельты . К слову, опционы, торгуемые на низковолатильные активы, такие как бонды, валюта и даже S&P500 (все - фьючерсы, поэтому здесь фьючерсная премия оказывает дополнительное сглаживающее влияние) во много меньшей степени демонстрируют феномен искривления контура дельты, регулярно наблюдаемый на фондовом рынке. Таким образом, возникает интересный вопрос: какую дельту нам следует использовать- наблюдаемую сейчас или ожидаемую в будущем? Эта проблема - не простая гимнастика для ума, потому что уже здесь мы явно видим феномен ненормального искривления контура дельты в отдельных областях, хотя фондовые опционы на куб обладают не столь высокой волатильностью, как множество других активно торгуемых акций. При волатильности в 70, 80 или 90 процентов, не являющихся нео- 1 as Таблица 5-9. Цены куба , соответствующие определенной экспозиции опционов при покупке волатильности в зависимости от срока до истечения Экспозиция 12 10 8 б 4 2 11

бычными на фондовом рынке, указанная изогнутость окажется еще большей. Рисунок 5 - 5 показывает контуры дельты, чье поведение нельзя признать нормальным: вначале они растут, а потом падают, в то время как прочие контуры дельты (большие или меньшие) ведут себя однонап-равлено - снижаются или поднимаются. Представленная иллюстрация продублирована числовыми данными - таблица 5-10. Обсуждение дельта - нейтрального хеджирования показывает - это достаточно простая модель управление риском стратегией волатильности, в то же время отличающаяся эффективностью, так как позволяет составить четкий план выполнения операций на рынке. Мы рассмотрели только самую элементарную идею, применяющую фиксированные рехеджирующие лоты базового актива. В реальности можно применить более изощренную концепцию, опирающуюся на необходи- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 [ 48 ] 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |