|

|

|

Промышленный лизинг

Методички

впЧвкв х МКК хТ, где BIT - волатильность портфеля; ВКВ - вектор компоненты волатильности; МКК - матрица корреляционных коэффициентов; Т - транспонирование; ВКВ = СП х В П. В таблице 6-12 представлены все расчеты, где стоимость позиции фигурирует как наличный баланс в терминах дебит/кредит , а волатильность портфеля (125 длинных акций и 2 коротких годовых опциона 95 - колл) в денежном выражении. Независимый расчет волатильности стратегии по тому же алгоритму, что и для отдельных позиций (см. табл. 6-10) показал: среднее изменение за неделю составляет 0.88%, а недельное стандартное отклонение 0.75% (вычисления производились на основе сведений за последние пять дней, где ценовые колебания не изменили экспозицию стратегии более, чем на 10). На основании данных сведений был получен вектор компоненты волатильности стратегии. Матрица корреляционных коэффициентов здесь не приведена из-за отсутствия в этом потребности (у нас только два актива), а корреляция (для справки) составляет 0.9994375. Изменяя количество акций, можно добиться меньшей величины значение риска . Итерационный поиск показал, что если ввести в стратегию 131.35 акции, то оно будет соответствовать минимально возмож- Таблица 6-12. Расчет значения риска (VaR) стратегии продажа волатильности на кубе

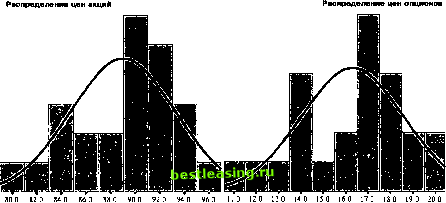

ному в данном случае значению - 10.84 . Это важный факт, потому что он дает нам в руки еще один механизм тонкой настойки стратегии, если у нас нет никаких иных соображений относительно будущего поведения цены и волатильности. При этом надо понимать: модель значение риска обладает недостатками, поэтому не следует ей слепо доверять. Скажем, хотя следовало бы ожидать, что значение риска для стратегии длинной волатильности (125 коротких акций и 2 длинных 95 - колл) окажется таким же, как и в короткой волатильности, тем не менее расчеты показали: у нее значение риска = - 148. Объяснение такой ситуации - в той рыночной тенденции, которая предшествовала вводу позиции, демонстрируя уверенный подъем цен, поэтому показатели, введенные в модель оценки риска, можно было бы воспринять как нехарактерные. А если это так, то нельзя быть окончательно уверенным, следует ли полностью доверять показателям изменения и стандартного отклонения (см. табл. 6-Юиб-11). Предпосылки для возникновения перекоса хорошо демонстрирует графическое представление плотности распределения цен (см. рис. 6 - 4), объясняемое существованием ярко выраженного тренда в предыдущем периоде, автоматически экстраполируемым моделью в будущее. Можно, конечно, углубиться еще больше, исследовав асимметрию (skewness) и эксцесс (kurtosis), но это вряд ли необходимо, к тому же использованный нами исторический ряд не позволяет говорить об объективности оценки. Например, мы могли бы использовать для получения данных о доходности и величине стандартного отклонения другие цены  Рис. 6-4. Плотность распределения цен акции и опциона исполнения опционов, предполагая корректность экстраполяции. В самом деле, если мы исследуем ценовое движение акции от 85, то почему бы ни воспользоваться сведениями о поведении 85 - колл, классифицируемого в тот момент у денег , поскольку наша будущая стратегия будет стартовать тоже с опционом у денег , но с иной ценой исполнения. Возвращаясь к полученным данным, несмотря на обоснованные подозрения в их частичной недостоверности, пусть и несущественной, следует отметить: если стратег волатильности предполагает большую вероятность подъема цен, ему следовало бы сделать поправку, основываясь на выясненной величине значение риска . В данном случае продавцу волатильности - купить больше акций, а покупателю - основываться на дельта - нейтральности либо придать стратегии больший крен в длинную сторону. Определив, что вряд ли стоит доверять модели оценки риска на длительном промежутке времени, посмотрим развитие стратегии для сильных ценовых сдвигов, которые предполагаются моделью. Значения риска для каждой компоненты позволяют нам определить, что оценка проводится для ценового диапазона 81 - 106 по акции. Но мы знаем, что риск стратегии волатильности будет управляться через ребалансировку, а при данных ценовых уровнях она должна содержать 102 длинных акции при цене акции 81 и 145 акций на 106. Каждое рехеджирование приводит к новому балансу между акциями и опционами, который можно рассматривать как вновь создаваемую стратегию. Поэтому легко заключить, что в реальности значение риска будет лишь варьировать в некотором интервале, в основном за счет изменения характера ценового изменения, а также поведения опционной компоненты, носящей более сложный характер из-за дополнительного влияния временного распада и волатильности. Более того, следует ожидать: при каждой ребалансировке будут изменяться значения риска , которое будет возвращаться к предыдущей величине, или просто снижаться. Во всяком случае, не составляет никакого труда выровнять стратегию так, чтобы уменьшить значение риска до приемлемой величины. Это позволяет понять, что риск, несмотря на его очевидную небольшую величину, значительно завышен, и в реальности он будет еще меньше. Поэтому расчет риска можно провести только в пределах ценового диапазона, где будет выполнена ребалансировка. В предыдущих обсуждениях мы основывались на необходимости пересмотра стратегии после изменения экспозиции на 10, поэтому в нашем случае это ценовые уровни: 87.42 и 98.90. Если их использовать в предположении, что они будут достигнуты в течение недели, то мы получим стандартное отклонение для акции 8.71% идля опционов колл 27.57% (ср. табл. 6- 11). Пользуясь этими выкладками, можно выяснить: значение риска при этих предположениях = -23.2. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 [ 68 ] 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |