|

|

|

Промышленный лизинг

Методички

Пример №4. Покупка волатильности: синтетический стрэддл с опционом пут на PG&E Corporation В этом варианте вместо опционов колл используются путы, соответственно акции покупаются, а не продаются. Ценовые уровни для ребалансировки остаются прежними из-за паритетности, а разница заключается в количестве акций и денежных потоках, возникающих как результат дебетных операций. В данном случае для обеспечения дельта - нейтральности при покупке 10 январь -20 -пут (по $3.20) требуется в самом начале приобрести 460 акций (по $19.50). Результаты использования этой стратегии приведены в таблице 7 - 7. Таблица 7-7. Сводный отчет по торговле длинной волатильностью на PCG (покупка волатильности с опционами пут)

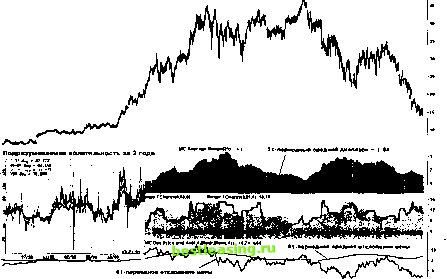

В сравнении с предыдущим примером этот вариант оказывается менее эффективным. Но следует обратить на важный факт: в данном случае стратегия завершена через исполнение длинных опционов пут. На самом деле она могла бы эксплуатироваться и дальше, так как существовала возможность распродажи купленных акций при повышении цен и покупки при понижении. С учетом довольно существенных колебаний в последующем периоде (до 50% от нижней точки) это обеспечило бы дополнительную прибыль. А с другой стороны - больше времени пришлось бы удерживать позицию, что в потенциале способно снизить доходность. Но не будем углубляться в эти тонкости, потому что наша цель иная - увидеть результат в самом простом варианте работы с волатильностью. Итогом изучения результатов данных стратегий является выяснение того факта, что не всегда рост волатильности со всей очевидностью свидетельствует о прекрасных перспективах извлечения прибыли от ее продажи. Очень может быть, покупка волатильности способна принести прибыль, а продажа - убытки. В связи с этим, следует обратить внимание: очень многое зависит от выбора серии опционов. Использование других сроков способно полностью поменять между собой выигрыши и убытки. Даже не проводя изучения стратегии продажи волатильности с более долгосрочными опционами (например, с годовым сроком), можно сказать: она оказалась бы прибыльной. Пример №5. Покупка волатильности с опционом колл на Oracle Corporation Этот пример интересен тем, что стратегия покупки волатильности была введена не в самое лучшее время: подразумеваемая волатильность находилась на относительно высоком уровне, а ценовая тенденция за предыдущие полгода привела к обесцениванию акции в три раза. Ценовой график на дату создания стратегии (21 марта 2001 г.) вместе с некоторыми индикаторами, полезными для волатильной торговли, представлен на рисунке 7 - 5 (во вставке иллюстрируется динамика подразумеваемой волатильности). Для стратегии использовались январь - 15 -колл, которым до истечения оставалось 303 дня. Создание дельта - нейтральной стратегии потребовало продать 450 акций по $15 и купить 7 январь - 15 - колл по $4.25. Управление риском строилось на основе дельта - нейтральности по технике рехеджирование с положительным результатом (см. главу 6), с шагом экспозиции в 50, т.е. выполняя ребалансировку 50 акциями в одном лоте. Ценовые уровни пересматривались один раз в 2 - 3 месяца. Первоначально рассчитанные ценовые уровни для рехеджирования сведены в таблице 7 - 8. Стратегия работала до даты истечения опционов 18 января 2002 г., когда опционы были исполнены, так как оказались в деньгах , при цене акции $16.48. За 10 месяцев было проведено 30 ребалансирующих сделок, включая заключительные сделки, обеспечившие полный хедж. Результаты торговли волатильностью даны в таблице 7 - 9. Хотя и небольшой, но возник убыток, что на фоне уменьшения амплитуды ценовых колебаний и почти непрекращающейся снижаться волатильности выглядит очень неплохо (см. рис. 7 - 6). Рисунок 7 - 6 иллюстрирует поведение цены за период удержания стратегии, а также подразумеваемой волатильности за 2 года. С учетом постоянно уменьшающегося размаха макроколебаний, сопровождаемого сниже- (UMCLI UNAO-t СОНР-иМу fJtfVWI 1,-14. (* +.Ш . . и=14.7S9 tf1f. M L-14.2M  bim njim леи Vim sum Ыт tam киви U Ymm W m Чтим torn jzmm j? W дли 52m Ьтмм torn ЬгмУ Wi tooi Vimqi Рис. 7-5. Дневной график Oracle Corp. (NASDAQ: ORCL) и подразумеваемая волатильность за 2 года Таблица 7-8. Список лимитных ордеров для торговли лотом в 50 акций

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 [ 75 ] 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |