|

|

|

Промышленный лизинг

Методички

Таблица 7-9. Сводный отчет по торговле волатильностью с Oracle Corp. (покупка волатильности)

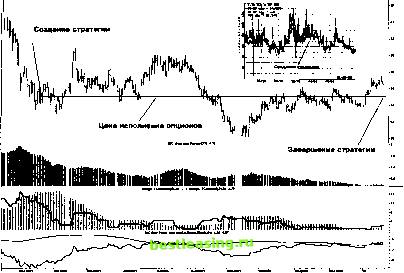

нием среднедневного ценового диапазона, что естественным образом порождает падение подразумеваемой волатильности, столь незначительный отрицательный результат может вообще показаться странным. Очевидно, в данных обстоятельствах более приемлемой могла бы оказаться продажа волатильности, выполняемая в рамках тактики рехеджирование на каждом ценовом уровне , от которой можно было ожидать, в зависимости от принятой техники управления риском, получение прибыли от $1000 до $2000, то есть от 20 до 40 процентов годовых. Тем не менее, посмотрим, реалистично ли было вытянуть покупку волатильности до безубыточного состояния и что для этого следовало предпринять. Для начала обратимся к предположениям, которые могли быть сформулированы в отношении ценового диапазона на последующие 10 месяцев в марте 2001 г. Основываясь только на статистических соображения, вряд ли стоило ждать цену выше 28 и ниже 8 долларов за акцию. Это позволяет определить неиспользованный риск на всю позицию в размере не менее 250 дельт в терминах экспозиции и до 350 - 400 дельт в худшем варианте (не самом плохом, конечно). Общий список неустранимых рисков, включая их оценку, как мы это делали ранее (см. главу 6), дан в таблице 7-10. Выявление проблем, связанных с наличием высокой вероятности истощения ценового импульса, способного вывести цены на уровни, где можно было бы получить полное хеджирование либо близкую к нему ситуацию, показывает необходимость рассмотреть возможность добавления в верхней и нижней части рынка элементов продажи вола- (Own.) muni COIPDaaV ИЛИИИ C-IUM *М% Oil. fИ IHUN L-tt.**J  Рис. 7-6. Дневной график Oracle Corp. за период удержания стратегии и подразумеваемая волатильность за 2 года Таблица 7-10. Неустранимые риски в стратегии на Oracle Corp.

Таблица 7-11. Ретроспективная оценка возможности покрыть неиспользованный риск через продажу опционов

тильности. Бросая ретроспективный взгляд, легко понять: наилучшие возможности для этого существовали в апреле, когда акция поднималась выше $20, в июле - она почти целый месяц находилась около $20 и в сентябре - при снижении к $10.16, минимуму в исследуемом периоде. Цены, существовавшие в эти моменты, включая оценку дополнительной выгоды от продажи некоторых опционов, представлены в таблице 7-11, где в последних трех колонках скалькулированы величины премий в пунктах (в долларах), получаемых от продажи опционов в зависимости от числа выписанных контрактов. Итак, мы видим неплохой привесок , обеспечивающий чистую прибыль, так как все эти опционы, вне зависимости от срока, истекли вне денег . Остается вопрос, насколько трейдер сумел бы использовать эти возможности, и какую величину риска он был готов принять? Безусловно, ответ на него чрезвычайно индивидуален и никак не может являться предметом обсуждений. Тем не менее, одна из версий состоит в том, что в верхней части рынка имелась ситуация, когда продажа одного опциона колл у денег вообще не несла никакого риска с точки зрения возможности исполнения этого опциона контрагентом, так как экспозиция опционной компоненты стратегии в этой точке не превышала 550 - 600. Оборотная сторона медали - возникает риск недостаточного извлечения вы- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 [ 76 ] 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||