|

|

|

Промышленный лизинг

Методички

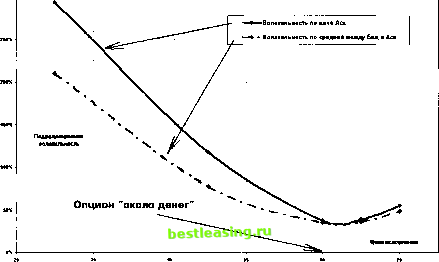

3flt%  Рис. 1-4. Подразумеваемая волатильность 7-дневных опционов колл на MSFT от цены исполнения (построения по данным табл. 1-3) Чтобы разобраться с вопросом относительно экстремальных значений подразумеваемой волатильности, вспомним: любой опцион глубоко в деньгах ведет себя аналогично базовому активу, создавая мало отличающиеся прибыли и убытки в абсолютном выражении. С приближением срока истечения опционного контракта эта особенность становится все более ярко выраженной. А это значит, что волатильность данного опциона не может сильно отличаться от исторической волатильности базового актива. Определенные отклонения можно объяснить краткосрочными ценовыми всплесками в отдельные дни. Причина: историческая волатильность оценивается таким образом, что представляет собой сглаженную кривую, в то время как выяснение величины подразумеваемой волатильности с помощью опционной модели позволяет получить краткосрочный срез. Очевидно, разница не может оказаться существенной, но вместо этого стандартно используемый подход регулярно выдает аномальные результаты. Более того, изучение опционов, не истекающих в самое ближайшее время, показывает и здесь наличие данного феномена. То есть он существует вне зависимости от срока до истечения, в чем можно убедить- ся, обратившись к таблице 1-4, где для демонстрации опять использованы опционы на акции Microsoft Corp., торгующиеся настолько активно, что не дают возможности предположить наличие каких-либо аномалий. Снова можно увидеть: глубокие опционы котируются с дисконтом или очень близко к паритету, не снабжая тем самым достоверными сведениями относительно подразумеваемой волатильности, которую мы выясняем с помощью модели ценообразования опционов. Таблица 1-4. Подразумеваемая волатильность опционов разных сроков на Microsoft Corp. (MSFT, Nasdaq) при цене акции 65.21 (9 ноября 2001).

Попытаемся обратиться к значениям исторической волатильности по данной акции, чтобы получить дополнительный материал для анализа ситуации. Она составляет 41.2% для 90 -дневного периода, 56.3% для 20 -дневного и 50.2% для 10 -дневного. Но мы уже выяснили: опционы глубоко в деньгах ведут себя подобно акции. Глубокие опционы пут сходны с короткой позицией, а колл - с длинной. Следовательно, подразумеваемая волатильность опционов глубоко в деньгах не должна превышать историческую волатильность, наблюдаемую по акции. Конечно, какое-то превышение можно допустить, предполагая влияние относительной, а не абсолютной доходности, то есть: оценив финансовый рычаг. Но в целом, представляется абсурдным видеть необычайную эскалацию опционной волатильности, полагаясь в ее оценке только на модель. В реальной жизни, где нам приходится выяснять не только абсолютную, но и относительную доходность, мы сталкиваемся с потребностью принять во внимание имеющиеся альтернативы. Попробуем этот подход, для чего сравним эффективность удержания позиции в базовом активе и опционе глубоко в деньгах . Возьмем для этой цели опционы на акцию стоимостью 50 долларов, а также учтем возможность маржевой торговли. Наличие или отсутствие временной стоимости для нашего исследования не столь важно, и главное - понять существо проблемы, поэтому предположим, что все опционы торгуются в паритете, обладая только внутренней стоимостью. Кроме того, не будем вводить в анализ процентные ставки, обеспечивающие выплаты по марже. Основываясь на этих предположениях, можно составить таблицу, отражающую эквивалентные по своему характеру инвестиции со сходными показателями прибыли/убытка (см. табл. 1 - 5), где мы сравниваем: 1) Длинную позицию на 100 акций по $50 с покупкой 1 опциона колл (на 100 акций); 2) Короткую позицию на 100 акций по $50 с покупкой 1 опциона пут (на 100 акций). Таблица 1-5. Сравнение покупки опционов колл и пут в сравнении с альтернативой: длинной или короткой позиции на 100 акций по 50.

Итак, мы видим, что покупка опциона колл с ценой исполнения 25 полностью эквивалентна вхождению в длинную позицию по акции при цене 50 - в каждом из этих вариантов у нас будут идентичные прибыли/убытки на кратком временном промежутке при отсутствии сильного понижения рынка. То же самое можно сказать и в отношении короткой позиции по акции, введенной при цене 50, в сравнении с длинным 1 2 3 4 5 6 7 [ 8 ] 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||