|

|

|

Промышленный лизинг

Методички

базового актива. Выпуклость наверх с опущенными хвостами свидетельствует о продаже волатильности, а вогнутость вниз с поднимающимися хвостами указывает на покупку волатильности. В связи с этим, такие стратегии, как диагональные и вертикальные спрэды с коэффициентом, где продается большее число опционов, чем покупается, - один из аналогов продажи волатильности. Обратные спрэды (бэкспрэды), в которых практикуются покупки опционов вне денег или значительно реже у денег , создают профиль, отражающий комбинацию длинной и короткой волатильности. Область, где выигрыш достигается за счет купленных опционов, полностью характеризуется как покупка волатильности, а зона, где выигрыш обеспечивают проданные опционы, - продажа волатильности. Так как оба представленных класса способны создавать потери в определенном ценовом диапазоне, можно рассматривать данные конструкции сквозь призму концепции управления риском стратегий волатильности. Наиболее важный вопрос, действительно имеющий значение: может ли улучшиться результат, если применить концепцию управления риском стратегий волатильности к чисто опционным конструкциям? Чтобы разобраться с этим, обсудим несколько опционных стратегий с наиболее ярко выраженным повышенным риском. Не играет роли, какой актив мы будем рассматривать, поэтому возьмем гипотетический базовый актив при цене 100 для облегчения анализа. Ставка без риска 2%, подразумеваемая волатильность 25%, а срок до истечения- 1 год. Легко обнаружить, что такие показатели волатильности свойственны фондовым индексам, поэтому предлагаемые примеры можно ассоциировать с ними. В силу этих обстоятельств расчеты проводились на основе модели Блэка-Шоулза, которой достаточно точно следуют производные инструменты, обращающиеся на фондовые индексы. Тем не менее, мы будем применять термин акция и полагать, что один опцион соответствует 100 акциям. Это делается исключительно в целях облегчения расчетов и достижения наглядности. Вертикальный колл-спрэд с коэффициентом (гапо call spread). Рассмотрим стратегию, включающую в себя один длинный опцион колл в деньгах и четыре коротких колла вне денег , создаваемую при цене акции 100:

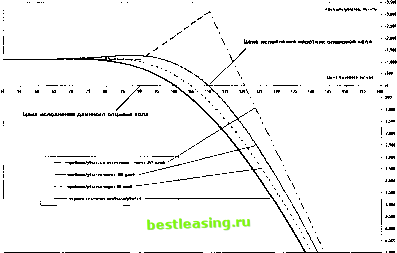

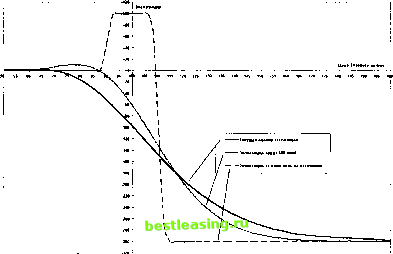

Рис. 8-3. Профиль доходности вертикального колл-спрэда в пропорции 4:1  Рис. 8-4. Экспозиция вертикального колл-спрэда с коэффициентом Профиль доходности этой опционной стратегии представлен на рисунке 8 - 3, а экспозиция - на рисунке 8 - 4. Их просмотр показывает: нижняя ценовая область гарантирует получение прибыли, в то время как в верхней части рынка стратегия создает неограниченный риск, где мы имеем продажу волатильности. Точка перегиба профиля доходности, после которого он устойчиво направляется вниз, в текущий момент времени находится приблизительно на 80 и с течением времени дрейфует выше, оказываясь к дате истечения на НО. Мы не берем в расчет риск получить меньше прибыли, чем стратегия позволяет в максимуме, в ценовой области ниже 110, так как данный риск ограничен. Интересна возможность устранения риска в случае развития тренда вверх, поэтому посмотрим, как изменится профиль доходности в случае включения в список управленческих решений, выработанных на основе дельта - нейтрального хеджирования. Так как убытки начинают возникать при ценах выше 100 (в текущий момент времени), то логично выполнять дельта - нейтральное хеджирование непосредственно от этой точки. Приняв за основу ребалансировку с шагом в 10 дельт, т.е. 10 акциями, мы получим такие ценовые уровни для рехеджирования: 102, 104, 106, 108.03 и т.д., т.е. приблизительно через 2-х процентное повышение цены в непосредственной близости от 100 (в дальнейшем оно возрастает). Основываясь на предположении, что цена будет только расти, поэтому ребалансировка включает в себя исключительно покупку акций на повышающемся рынке, объединение профилей доходности опционной стратегии и всех сделок с акциями позволяет получить профиль доходности стратегии вертикального колл -спрэда с коэффициентом, управляемого дельта - нейтральным хеджем. Результат демонстрирует рисунок 8 - 5, наглядно показывающий существенное снижение риска в верхней ценовой области, сопровождаемое чрезвычайно сильным сдвигом точки безубыточности и увеличением величины максимальной прибыли почти в полтора раза. Еще раз подчеркнем: мы не принимали во внимание корректировочные ценовые колебания вниз, обычно происходящие в каждом рыночном движении, которые заставляют продавцов волатильности закрывать ранее открытые ребалансирующие позиции. Наша цель - выяснить результат применения концепции дельта - нейтрального хеджа в случае развития самого неблагоприятного сценария. Как видим, эффект положительный, во всяком случае ошибка в прогнозах оказывается устранимой с помощью техники управления риском, принятой в стратегиях волатильности. Для пут - спрэдов с коэффициентом, вертикальных или диагональных, мы получим аналогичную картину, поэтому отсутствует необходимость их отдельно исследовать. Отличие в том, что для устранения рисков в нижней части рынка мы будем продавать акции при снижении цен. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 [ 83 ] 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 |