|

|

|

Промышленный лизинг

Методички

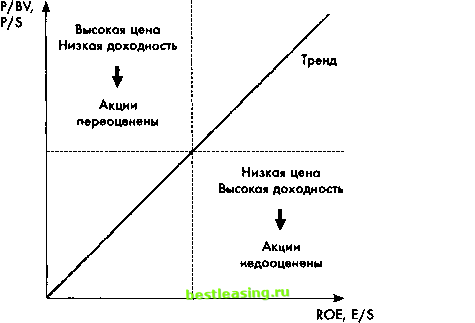

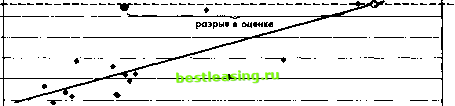

В таблице 18 приводятся формулы полученных регрессий и результаты оценки. Регрессионное уравнение задает рамки для анализа пере- и не-дооцененности конкретной ценной бумаги. Результаты регрессионного анализа можно наглядно представить в виде графика (см. рис. 1). Допустим, по вертикальной оси заданы показатели P/S или P/BV, а по горизонтальной, соответственно, - ROE и E/S. Зависимости между P/S и E/S и между P/BV и ROE, полученные в результате расчета регрессионных уравнений, представляют собой прямые с положительным наклоном (на нашем рисунке такая прямая обозначена словом тренд ). Область вокруг прямой можно условно поделить на четыре квадрата. Очень условно можно принять, что при прочих равных условиях удаление конкретной ценной бумаги от тренда вверх и влево (т. е. высокая цена при низкой доходности) может свидетельствовать о переоцененности этой бумаги, а вниз и вправо (низкая цена при высокой доходности) - о ее недооцененности по сравнению с группой аналогов. Данное схематичное представление, конечно же, следует воспринимать не как догму, а лишь как возможный инструмент, помогающий исследовать проблему недо- и переоцененности акций. Рисунок 1. Отклонения от регрессионных значений как признаки недооцененности и переоцененности ценных бумаг  Чтобы внести еще большую ясность в то, как работает регрессионное уравнение, на рисунке 2 приводится результат реальных расчетов для одной из некотируемых российских компаний. Тренд был составлен для ее зарубежных котируемых аналогов (поскольку в России таковых нет), при этом мультипликатор P/S регрессировался на маржу чистой прибыли в продажах (E/S). Затем, исходя из прибыльности компании, был найден применимый к ней показатель P/S, при умножении которого на выручку и была получена оценка. Рисунок 2. Оценка российской компании X сравнительным методом с использованием регрессии

Оценка кампании А по дисконтированным денежным потокам Сравнительная оценка компании А 3 4 5 6 7 Цена/выручка (P/S)  Оценка на основе фундаментального анализа редко применима на практике. Связано это с тем, что она является неким кентавром, у которого передняя половина туловища - это дисконтированный денежный поток, а задняя - оценка по аналогии. Для оценки на основе фундаментального анализа, как и для оценки по дисконтированному денежному потоку, требуется найти норму дисконта, которая не нужна для оценки по аналогу. Однако эта оценка менее точна, чем оценка по дисконтированным денежным потокам, и в этом смысле она похожа на оценку по аналогии. Наше личное убеждение состоит в том, что еще одна промежуточная оценка - между оценками по аналогии и по дисконтированным денежным потокам - практически не добавляет ничего нового к пониманию стоимости компании или ее ценных бумаг, поэтому на практике ее можно применять не так часто. 11.4. Отраслевая применимость методов Дамодаран приводит сводную таблицу (см. табл. 19), по которой можно выбрать, какой из основных показателей лучше использовать и как его рассчитывать. Мультипликатор Р/Е, например, рекомендуется использовать только для компаний с положительной прибылью, находящейся в диапазоне нормальных (для данной компании) значений. В противном случае искажения будут слишком велики. Оценку по активам предпочтительнее использовать для промышленных компаний, а по продажам - для компаний сферы услуг. Подразумевается, что в промышленности важнее капитальные активы, а в сфере услуг - клиентская база. В тех случаях, когда сравнимых компаний мало или их нет вовсе, предлагается использовать фундаментальный анализ, а когда они есть - регрессионные уравнения или средние оценки. Дамодаран считает, что в случае небольшого количества сравнимых компаний более применима регрессия. Насколько мы понимаем, обусловлено это не тем, что в случае малого количества аналогов она дает более точный результат. Дамодаран считает допустимым в случае регрессии расширить выборку сравнимых компаний за счет тех, которые более удалены по своим характеристикам от аналога. Связано это с тем, что если при включении в выборку непохожих компаний среднее может существенно отклоняться от среднего близкого аналога, то при регрессионном уравнении мы имеем дело с формулой зависимости мультипликатора от иных параметров, следовательно, попадание удаленных компаний не должно сильно исказить результат. В целом мы согласны с такой градацией и рекомендуем начинающему аналитику ею пользоваться. Более опытный специалист всегда будет исходить из конкретной ситуации. Например, в телекоммуникационной отрасли капитальные активы стоят очень дорого, и оценка по активам заслуживает не меньшего внимания, чем оценка по выручке и т. п. Помимо применимости тех или иных показателей в конкретных отраслях важно еще учитывать такой важный фактор, как разброс значений показателя для группы аналогов. Разброс значений, как правило, измеряется такой стандартной статистической мерой, как стандартное отклонение. Оно определяется как среднее отклонение от среднего значения, деленное на это среднее значение. Правило таково: чем выше разброс значений того или иного 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 [ 54 ] 55 56 57 58 59 60 61 |