|

|

|

Промышленный лизинг

Методички

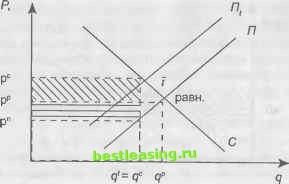

Рис. 1.17 налога приводит к параллельному сдвигу кривой предложения Пв положение П, на некоторую величину t <t, где t - величина налоговой ставки. Таким образом равновесная точка (др,рр) после введения налога перешла в точку i (дс, рс) (рис. 1.17). Из этого рисунка видно, что рыночная цена товара повысилась с рр до рс и повышение (рс -рр) ложится на покупателей. Так как разность 0°-р ) идет в бюджет из-за повышения налога, то расход {pv-р ) ложится на производителя. Объем продаж уменьшился с др до д° - q. Суммарная величина налоговых поступлений в бюджет S определяется как произведение налоговой ставки t на объем продаж q:T=tq. (1.3.9) Это же выражение определяет и величину налоговых отчислений в бюджет, часть которых Tc = q(pc-Pp) (1.3.10) несет покупатель (потребитель), а другую часть Tn = q(pp-pn) (1.3.11) несет производитель. Сумма этих частей равна налоговым поступлениям в бюджет Tc+Tn=T=q,(pc-pn). (1.3.12) Запишем выражения эластичностей спроса и предложения для дискретного случая р -р- ( я - пр Р -Р Разделив выражение (1.3.10) на (1.3.11) и выражения (1.3.13) одно на другое, получим двойное равенство (1.3.14) Из этого соотношения видно, что большее налоговое бремя падает на экономического агента с меньшей эластичностью, у которого меньше возможностей для ухода от налогового бремени. Из первого соотношения (1.3.13) видно, что если Ес = 0, т.е. д1 = др, то все налоговое бремя ляжет на покупателей, так как независимо от величины налога потребители не изменяют объема покупок. Если товар характеризуется совершенной эластичностью, то в проигрыше оказываются производители, так как потребители уходят от налога, снижая величину спроса и переходя к потреблению товаров - субститутов. Для рассмотренного выше примера имели рс = 46, рр - 40, р = 26, д1 = 10, др = 12. По формуле (1.3.13) эластичность спроса а эластичность предложения F -Ш Большей эластичности соответствует меньшая часть налога на покупателя - 0,3. Таким образом, увеличение налоговой ставки, эквивалентное увеличению цены облагаемого налогом товара, может привести как к увеличению налоговых поступлений в бюджет, так и к их уменьшению в зависимости от эластичности. В условиях нестабильной экономики и в связи с падением платежеспособного спроса населения, а отсюда из-за низкой нормы прибыли на вложен- ный капитал, функционирование предприятий сферы сервиса подвержено значительному риску. Мировая практика убедительно доказала, что для усиления стимулирования приоритетных направлений развития производства, оптимизации его структуры и роста эффективности важное значение имеет применение продуманной системы налоговых льгот при обеспечении равного подхода ко всем предприятиям либо определенным их группам, но не конкретному плательщику. В условиях рыночной экономики налоговые ставки и льготы весьма часто подвергаются корректировке. К сожалению, эти корректировки не содержат необходимых научно обоснованных решений. Поэтому к изменениям и дополнениям, внесенным в налоговые ставки и льготы, на предприятиях, объединениях и в организациях относятся нагативно. Реализация изменений и дополнений налоговых ставок и льгот на практике неудовлетворительная. Глава 2 КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ ЭКОНОМИЧЕСКОГО РИСКА В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ 2.1. ПРИНЯТИЕ ОПТИМАЛЬНЫХ РЕШЕНИЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ Риск - это сложное явление, характеристиками которого является: неизвестность (неопределенность) будущих результатов, вероятность отрицательных результатов деятельности, их величина, а также значимость для принимающего решение. Риск является объективным явлением, природа которою обусловлена недетерминированностью (неоднозначностью) событий будущего Он связан с ущербом, потерей, упущенной возможностью. Когда наступает ущерб, потеря, происходит практическое проявление риска. До этого риск остается гипотетической опасностью. Хотя будущее принципиально не предсказуемо, ожидаемые события можно предвидеть с той или иной погрешностью (часто очень низкой) в зависимости от того, какова природа событий: вероятностная или неопределенная. Неопределенность можно охарактеризовать как множество состояний внутренней и внешней среды. При реализации цели всегда необходимо осуществлять поиск единственного наилучшего (в каком-нибудь смысле) решения на заранее заданном множестве допустимых решений. Основная трудность состоит в том, что последствия, связанные с принятием того или иного решения, зависят от неизвестной ситуации. Степень неприемлемости этих последствий измеряется в условных единицах - потерях, которые, по предположению, может понести лицо, принимающее решение (ЛПР). Неопределенность привносит риск. Риск - одно из важнейших понятий, сопутствующих любой активной деятельности человека. Вместе с тем, это одно из самых неясных, многозначных и запутанных понятий. Однако, несмотря на его неясность, многозначность и запутанность, во многих ситуациях суть риска очень хорошо понимается и воспринимается. Эти же качества риска являются серьезной преградой для его количественной оценки, которая во многих случаях необходима и для развития теории и на практике. В рамках нормативного подхода к исследованию процесса разработки решений выработано понимание риска во многом отличное от привычного его толкования в повседневной деятельности менеджеров, что затрудняет применение развитых теоретических идей. Суть дела в следующем. Нормативная теория связывает риск преимущественно с колеблемостью, изменчивостью результативного показателя (используются термины вариабельность, волатильность). Особенно характерным является отождествление риска с дисперсией показателя. Расчет характеристик типа дисперсии предполагает комбинирование возможных значений результативного показателя и их вероятностей. При этом значения показателей и их вероятность одинаково важны для расчета характеристики изменчивости. В то же время исследования в рамках дескриптивного подхода свидетельствуют о том, что практические менеджеры при оценке рискованности ситуации придают разный вес возможным значениям результативного показателя и их вероятностям. Значения результативного показателя гораздо более важны, чем их вероятности. Второе принципиальное отличие постулатов нормативной теории от практики состоит в том, что в этой теории отклонения результативного показателя (скажем доходности) в большую и в меньшую сторону в одинаковой степени считаются проявлением риска. На практике менеджеры в большинстве случаев считают иначе. Только отклонения в негативную сторону (меньшей доходности, больших затрат и т.п.) считаются проявлением риска. Это связано с тем, что в большинстве деловых организаций менеджеры несут совершенно различную ответственность за убытки и упущенную выгоду. Практически для любой операции, связанной с экономической деятельностью, начальное и конечное состояния имеют денежную оценку и цель ее проведения, естественно, заключается в максимизации прибыли - разности между конечной и начальной оценками (или какого-нибудь подобного показателя). Как правило, подобные операции, особенно финансовые, проводятся в условиях неопределенности и поэтому их результаты невозможно предсказать заранее. Эти операции рискованны: при их проведении возможны как прибыль, так и убыток (или не очень большая прибыль по сравнению с той, на что надеялись проводившие эту операцию). Операция является рискованной, если она может иметь несколько не равноценных исходов. Лицо, принимающее решение, конечно, заинтересованно в успехе операции и является за нее ответственным.

Для примера рассмотрим три операции с одним и тем же множеством двух исходов - альтернатив Е \ и Е2, которые характеризуют доходы, получаемые ЛПР. Все эти операции рискованные. В первой и второй операциях возможны убытки (они со знаком минус), в третьей операции можно получить доход в размере 15 единиц, поэтому возможность получения дохода в 9 единиц рассматривается как неудача, как риск недобрать 6 единиц дохода. Видовое разнообразие рисков и способов их выражения достаточно большое. Однако какова бы ни была форма выражения риска, обусловленного неопределенностью экономической ситуации, содержание его составляет отклонение фактически установленных данных от типичного, устойчивого, среднего уровня или альтернативного значения оцениваемого признака. Понятно, что риск обязательно предполагает рискующего - того, к кому этот риск относится, кто озабочен результатом операции. Сам риск возникает только, если операция может окончиться исходами не равноценными для него, несмотря на, возможно, все его усилия по управлению этой ситуацией. Прежде всего рассмотрим ситуации, связанные с полной неопределенностью, которые будем рассматривать с помощью теории игр. 2.2. МАТРИЧНЫЕ ИГРЫ 2.2.1. Понятие игры с природой Почему стратегия риска является исключительно современным понятием? Почему должны были пройти тысячелетия, прежде чем добравшееся до Ренессанса человечество смогло пробиться через барьеры, стоящие на пути измерения риска и контроля над ним? 1 2 3 4 5 6 7 8 9 [ 10 ] 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 |