|

|

|

Промышленный лизинг

Методички

ценных бумаг не превышают 5-ти у.е. разницу в их цене, клиент получит преимущество, выбрав акции. Этот простой пример отражает два важных момента. 1. Финансовое решение является рациональным даже в том случае, когда оно принимается только на основании стремления к максимизации стоимости активов, независимо от соображений относительно степени риска и иных личных предпочтений. 2. Рынки финансовых активов предоставляют информацию, необходимую для оценки альтернативных вариантов финансовых решений. Фирмы принимают финансовые решения на основании критерия максимизации стоимостной оценки активов. Руководители открытых акционерных обществ сталкиваются с вопросами финансирования, планирования инвестиций, управления рисками. Ввиду того что они наняты акционерами, их работа заключается в том, чтобы принимать решения, которые наилучшим образом отвечают интересам акционеров. Однако менеджеры крупных корпораций даже не знают в лицо многих своих акционеров. Руководители корпораций поэтому стараются найти такие решения, которые были бы приняты непосредственно самими акционерами. При выборе финансовых решений экономическая теория и здравый смысл диктуют следующее правило. Выбирайте инвестиционные решения, которые приведут к максимальному увеличению богатства акционеров. С этим согласится фактически каждый акционер, так как чем больше рыночная стоимость активов фирмы, тем богаче становятся ее акционеры. Такие инвестиционные решения могут приниматься без какой-либо дополнительной информации о предпочтениях самих акционеров. Каким же образом топ-менеджеры оценивают стоимость активов фирмы и возможные варианты инвестиционных решений? В некоторых случаях узнать о рыночных ценах они могут из печатных или электронных источников информации. Но некоторые активы не относятся к числу торгуемых на рынке и, таким образом, их цены неизвестны. В таком случае для сравнения альтернативных вариантов необходимо рассчитать какова была бы стоимость таких активов, если бы сделки с ними совершались на рынке. В такой ситуации суть оценки активов сводится к определению их стоимости посредством анализа информации по одному или нескольким сопоставимым активам, текущая рыночная цена которых известна. Выбор метода для подобной оценки обычно зависит от полноты доступной информации. Если известна цена активов, фактически идентичных оцениваемых нами, то при их стоимостной оценке можно применить закон единой цены, который гласит, что если на конкурентном рынке проводятся операции с равноценными (эквивалентными, идентичными по своей сути) активами, то их рыночные цены будут стремиться к сближению. В основе действия закона единой цены лежит процесс, называемый арбитражем - покупка и немедленная продажа эквивалентных активов с целью получения гарантированной прибыли на основе разницы в их ценах. 4.10. ВЕРОЯТНОСТНАЯ ОЦЕНКА СТЕПЕНИ ФИНАНСОВОГО РИСКА В предыдущих главах были подробно рассмотрены методы измерения и оценки степени риска. Здесь мы остановимся лишь на вероятностной оценке степени финансового риска. Рассмотрим некоторую компанию А. Предположим, что мы покупаем акции этой компании по цене 100 у.е. за акцию и намереваемся владеть ими в течение года. Совокупную ставку доходности (или просто доходность) можно представить как сумму двух компонентов: дивидендной доходности и доходности в результате изменения курса акций: Выплаченные ( (Конечная Начальная дивиденды цена акции цена у =--(- i-.- Начальная цена Начальная цена Дивидендный Ценовой компонент доходности компонент доходности Предположим, что купив акции А мы рассчитываем, что дивидендный компонент будет равен 3%, ценовой компонент составит 7%, так что ожидаемая ставка доходности будет равняться 10%: г = 3% + 7% = 10%. Широко используемая единица измерения рискованности активов акции - это изменчивость (volatility). Изменчивость связана с диапазоном возможных ставок доходности акций и вероятнос- тью их получения. Чем шире диапазон между возможными показателями доходности и чем больше вероятность получения экстремальных значений, тем выше показатель изменчивости акции. Например, если нас попросят дать точечную оценку доходности акций А в следующем году, то наш ответ будет 10%. При этом нас не удивит, если окажется, что реальная доходность оказалась больше или меньше предсказанной нами. Доходность может быть как очень низкой (-50%), так и очень высокой (+50%). Чем сильнее расхождение межу возможными показателями доходности, тем сильнее изменчивость. Чтобы лучше понять суть изменчивости, рассмотрим распределение вероятностей получения разных уровней доходности для акций А. Всем возможным уровням доходности соответствуют вероятности от нуля (полное отсутствие вероятности достижения этого уровня) до единицы (данная доходность будет получена обязательно). Предположим, что нам абсолютно точно известно, что в будущем году доходность составит 10%. В этом случае имеется только один возможный уровень доходности, и вероятность его достижения равна 1,0. Теперь допустим, что в зависимости от состояния экономики акции А могут принести разную доходность. Если в будущем году экономика будет на подъеме, объемы продаж и прибыль компании будут повышаться, а значит, и ставка доходности инвестиций в акции А будет равна 30%. Если в экономике будет спад, то ставка доходности составит - 10%, т.е. акционер понесет убытки. Если экономическое положение просто останется неизменным, фактическая доходность составит 10%. Оценка вероятности для каждого из этих состояний в нашем гипотетическом примере показана в табл. 4.8 и проиллюстрирована рис. 4.12. Таблица 4.8 Распределение вероятностей ставок доходности акций

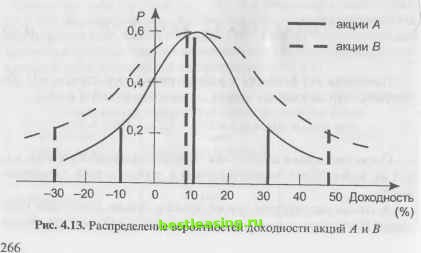

-10 0 10 20 30 Доходность (%) Рис. 4.12. Распределение вероятностей доходности Распределение вероятности в табл. 4.8 означает, что если мы вложим деньги в акции А, то получим, скорее всего, 10%-ную доходность. Вероятность этого в три раза превышает вероятность получения двух других значений доходности - 10% и 30%. Ожидаемая ставка доходности (среднее значение доходности) определяется как сумма всех возможных ставок доходности, умноженных на соответствующую вероятность их получения: Е(г) = Р,г, + Р2г2 + ... +Pnrn = £ Р,г,. (4.63) Применив эту формулу к рассматриваемому случаю, мы обнаружим, что ожидаемая ставка доходности акций А равна: Е(г) = 0,2 х 30% + 0,6 х 10% + 0,2 х (-10%) = 10%. Очевидно в этом случае, мы сильнее сомневаемся в том, какой же будет ставка доходности, чем в случае полной определенности. А теперь рассмотрим другой пример. Акции некоторой компании В, у которых диапазон вероятностных показателей доход- ности еще шире, чем у акций А. Распределение вероятности акций А сравнивается с распределением вероятности акций В в табл. 4.9 и на рис. 4.13. Таблица 4.9 Распределение вероятностей доходности акций А и В

Следует обратить внимание, что показатели вероятности одинаковы для обеих акций, но у В более широкий диапазон колебаний доходности. Если экономика будет находиться на подъеме, акции В принесут своим акционерам 50% доходности, а акции А только 30%. Но, если экономическое положение ухудшится, доходность акций В упадет до -30%, а акций А - только до -10%. Другими словами, показатели доходности инвестиций в акции В изменяются более сильно, а, следовательно, они являются более рискованными.  Как было отмечено ранее, изменчивость показателей доходности акций зависит от их возможного диапазона и от вероятности появления экстремальных значений. Для того, чтобы рассчитать и измерить изменчивость в распределении вероятностей получения возможных показателей доходности, в финансах чрезвычайно широко используется среднее квадратическое отклонение а (стандартное отклонение), которое для нашего примера мы определим как ст2=£(,;-Е(*))2Р (4.64) где математическое ожидание (среднее значение) равно: ВД = 5>,Р,- (4.65) Чем больше стандартное отклонение, тем выше показатель изменчивости акций. Для акций А и В имеем Еа (г,) = Ев(г,) = 10%. Стандартное отклонение для акций А равно oi = (0,2)(30%-10%)2 + (0,6)(Ю%-10%)2 + (0,2)(-Ю%-10%)2, а А =12,65%. Стандартное отклонение для акций В равно а\ =(0,2)(50%-10%)2 + (0,6)(10%-10%)2 + (0,2)(-30%-10%)2, оп =25,30%. Стандартное отклонение для акций В в два раза больше, чем для А, поэтому возможное отклонение от среднего значения в два раза превышает тот же показатель у акций А. В реальном мире диапазон показателей доходности акций не ограничен несколькими значениями, как в нашем примере, и доходность может принимать практически любое значение. Поэтому мы можем сказать, что распределение доходностей акций представляет собой непрерывное распределение вероятностей. Чаще всего используется один из видов непрерывного распределения вероятностей - нормальное распределение, которое представляет собой кривую, показанную на рис. 4.13. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 [ 44 ] 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 |