|

|

|

Промышленный лизинг

Методички

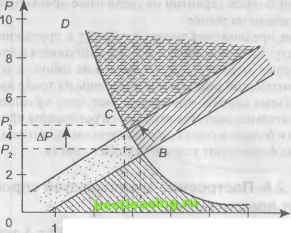

Зоны отсутствия и повышенного риска будут описываться соответственно следующими системами неравенств: p-s + 0,5 <0, р+12 р + 2 <0, p-s + 0,5>0, р + 12 р + 2 >0. При увеличении спроса равновесная точка А (1,92; 1,42) перешла в равновесную точку 5(3,15; 2,65). АГ р + 12 -л + 8 Повышение спроса на товар на ДО = ------г--- = 2 у. е. р + Z р + 2. приводит к смещению линии спроса D из положения D\ в положение £>2- Влияние увеличения спроса выражается в повышении рыночной цены равновесия на АР = Р2 - Р\ = 2,65 - 1,42 = 1,23 у. е., что в свою очередь сокращает риск предприятий оказаться нерентабельными, так как уровень расходов, приходящихся на единицу товара, при этом не увеличивается. В связи с этим, что хорошо видно на рис. 1.9, зона отсутствия риска от роста цены с перемещением рыночного равновесия из точки А в точку В увеличивается, а зона повышенного риска сокращается. Аналогично, падение спроса при прочих равных условиях уменьшает равновесную цену, увеличивает уровень коммерческого риска и уменьшает объем предложений. Если сравнить такое положение равновесия с положением равновесия в точке А, то оно является более рискованным, так как низкая равновесная цена требует более эффективной работы компаний, ибо повышается вероятность низкорентабельной работы или банкротства предприятий, если величина издержек недостаточно низка для возможности их покрытия уменьшенным от падения спроса объемом выручки. 1.2.5. Влияние изменения предложения на уровень коммерческого риска При изменении предложения 51 рыночное равновесие и связанный с ним риск также будут изменяться. На рис. 1.10 равновесной точке 5(3,15; 2,65) отвечает начальное сложившееся равновесие на рынке между спросом и предложением. В какой-то другой момент времени происходит открытие новых рынков сбыта на продажу данного товара по более 34  2 S33S2 4 5 6 D.S -зона повышенного риска в начальный момент - зона повышенного риска от повышения цен - зона отсутствия риска в начальный момент I I - зона отсутствия риска от повышения цен Рис. 1.10. Влияние уменьшения предложения на уровень коммерческого риска высокой цене, чем на прежнем рынке. Это уменьшит предложение товаров на старом рынке. Кривая предложения будет описываться уравнением S = Р - 1,5, т.е. уменьшится предложение товаров на прежнем рынке, это вызовет переход к новой равновесной точке С(2,63; 4,13), и равновесная цена повысится на АР = Р3 - Р2 = 4,13 - 2,65 = 1,48 у. е., а спрос упадет на AS = S2 - S3 = 3,15 - 2,63 = 0,52 у. е. Понижение предложения товара приводит к уменьшению риска, связанного с его реализацией, и к увеличению его цены. Покупатели отвечают на рост цены уменьшением объема спроса. Рынок на новую более высокую цену равновесия отвечает уменьшением спроса на товар в соответствие с готовностью покупателя платить. Несмотря на то, что при более высокой цене покупатели вынуждены приобретать меньше товара, фактор падения предложения все же оказывает влияние, ограничивающее коммерческий риск, поскольку равновесие спроса и предложения при более вы- сокой цене дает больше гарантий на увеличение прибыли компаниям, участвующим на рынке. Повышение предложения товара приводит к противоположному результату. Если цена равновесия не уменьшится в ответ на рост предложения, то будет избыток товара на рынке, а это увеличивает коммерческий риск. Понижение цены на товар вызовет повышение объема спроса, что увеличивает зону повышенного риска. Следовательно, достигая рыночного равновесия при меньшей цене, хотя и большем спросе, обусловленном снижением цены, обстоятельства формируют условия большего риска. 1.2.6. Построение зависимостей спроса от предложения. Кривые спроса и предложения D = D(P) и S(P) - S запишем в виде: -/7 + 8 Из D --Р-- и S = р + 0,5 имеем: р + 2 -5 + 8,5 5 + 1,5 это кривая 1 на рис. 1.11. v I 12 Кривая 2 из уравнений D = + и S=р + 0,5 определяется как: 5 + 11,5 5 + 1,5 Из уравнений D - --- и S ~р - 1,5 находим уравнение кри-р + 2 вой 3: D= 5 + 13,5 Уравнение кривой 4: 5 + 3,5 -5 + 6,5 5 + 3,5 найдено из уравнений D = р+ 8 и S = р - 1,5. р + 2  1 2 3 4 5 6 S Рис. 1.11. Зависимости спроса от предложения Проведем биссектрису первого координатного угла, которая пересекает кривые D -J{S) в точках, соответствующим равновесным ценам. Выше биссектрисы D>S, что отвечает зоне отсутствия риска. Ниже биссектрисы D < S - это зона повышенного риска. Таким образом, зоне повышенного риска отвечает неравенство/,) - S < 0, а зоне отсутствия соответствует неравенство f(S) - S > 0. Полученные результаты можно использовать для разработки методов внерыночного регулирования, основанных на субсидиях и дотациях. В некоторых случаях существование равновесия не является само собой разумеющимся и его реализация требует дополнительных усилий: 1) ситуация, в которой производитель несет большие издержки в процессе производства и поэтому не может начать поставлять продукцию по цене ниже обусловленной границы рентабельности (Рр). Однако эта цена оказывается весьма высокой для потребителей и спрос при ценах Р = Рр оказывается меньше объемов производства, при которых оно рентабельно. В этой обстановке равновесия в узком смысле не существует, но есть равновесие в широком смысле при Р = Рр (предложение больше спроса). Положение может быть исправлено путем доти- рования производителя, после чего кривая предложения (S2) перемещается в положение (S\) (рис. 1.11) и может быть достигнута точка равновесия; 2) случай дефицита, когда производство товара невелико и слабо реагирует на повышение цены, т.е. почти или полностью неэластично, а потребители готовы приобрести большое количество товара практически по любой цене. Нетрудно видеть, что в области разумных цен нет равновесия ни в узком, ни в широком смысле, напротив, имеет место дефицит товара. Равновесие может быть достигнуто либо путем резкого подъема производства, либо посредством резкого ограничения доходов потребителей, например денежной реформы. 1.3. ВЛИЯНИЕ ФАКТОРОВ ВРЕМЕНИ, ЭЛАСТИЧНОСТИ СПРОСА И ПРЕДЛОЖЕНИЯ И НАЛОГООБЛОЖЕНИЯ НА УРОВЕНЬ КОММЕРЧЕСКОГО РИСКА 1.3.1. Влияние фактора времени на уровень коммерческого риска Учет фактора времени при экономических расчетах обусловлен тем, что при оценке экономической эффективности принимаемых решений как эффект, так и затраты могут быть распределены во времени. Так при создании сложных объектов (промышленные предприятия, гидросооружения, прокладка газопроводов и др.) их проектирование и строительство ведется несколько лет. При этом точное определение затрат и получаемых полезных результатов в течении нескольких лет практически невозможно. В данной ситуации возникает необходимость учета фактора времени при определении капитальных вложений и расходов, связанных с проектированием, созданием и эксплуатацией новой техники и прогрессивных технологий. С учетом фактора времени можно решать следующие задачи: 1) прогнозирование затрат и результатов; 2) определение распределенных во времени затрат и результатов в любой момент времени; 3) определение коэффициента дисконтирования (нормы доходности, процентной ставки) при известных начальных и будущих затратах и результатах. Влияние фактора времени следует учитывать, исходя из двух точек зрения: 1) из-за наличия инфляционных процессов, связанных с обесцениванием денег, необходимо учитывать покупательную способность денег, которая является различной в различные моменты времени при равной номинальной стоимости; 2) из-за обращения денежных средств в виде капитала и получения дохода с оборота, ибо один и тот же капитал имеющий большую скорость оборота, обеспечит большую величину дохода. Для определения будущих доходов или затрат применяется формула наращения сложных процентов Р, = Р(1 +*/, (1.3.1) где Р - начальная оценка вложения, I - коэффициент дисконтирования (процентная ставка, норма доходности), Pi - вложения к концу t - го периода времени с момента вклада первоначальной суммы. I Пример. Годовая ставка сложных процентов равна 15%. Через сколько лет начальная сумма утроится? Исходя из формулы (1.3.1), имеем ЗР = Р(1 + 0,15), логарифмируя это выражение, получаем 1пЗ t >-. In 1,15 Отсюда следует, что сумма утроится через восемь лет. Пример. Какая ситуация выгоднее: взять сегодня $2000 или $4000 через восемь лет при ставке 6%. Найдем современную начальную величину Р из формулы (1.3.1): 4000 = Р(1 + 0,06)8, Р = = 2510. 1,068 Следовательно, выгоднее взять $4000 через восемь лет. Пример. Срок разработки проекта составляет три года. Капитальные вложения в начале каждого года составляют величины К\-=2 млн руб., К2 = 4 млн. руб., Къ = Ъ млн руб. Коэффициент дисконтирования / = 60%. Необходимо определить суммарные капитальные вложения к концу срока разработки. 1 2 3 4 5 [ 6 ] 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 |