|

|

|

Промышленный лизинг

Методички

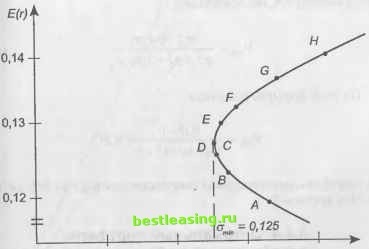

6.4.3. Эффективный портфель, составленный из двух рискованных активов Пусть портфель составлен из двух видов рискованных активов, в котором V - это доля рискованного актива 1, а (1 - V) - это доля рискованного актива 2. Тогда среднее значение ставки доходности такого портфеля будет: E{f) = VE(rx) + (1 - V)E(r2). (6.4.5) Формула дисперсии из (6.1.4) для двух активов запишется как а2 = К2а,2 + (1 - Ю2с22 + 2V(l - V)pQ\02. (6.4.6) Здесь ожидаемые ставки доходности рискованных активов обозначены соответственно через Е(г{) и Е(гг), а через р обозначен коэффициент корреляции. Для рискованного актива 1: среднее значение 0,14; стандартное отклонение 0,20; а для рискованного актива 2: среднее значе- Таблица 6.3 Соотношение риск-доходность для портфелей с двумя рискованными активами

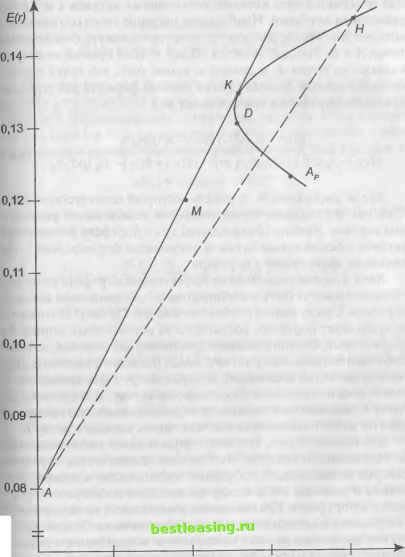

ние 0,12; стандартное отклонение 0,16. Коэффициент корреляции для обоих активов равен нулю, т.е. р = 0. В зависимости от доли средств актива 1 и актива 2 по формуле (6.4.5) и (6.4.6) подсчитаны значения Е(г) и о и записаны в двух последних столбцах табл. 6.3. Например, для точки В Е(г) = 0,2 0,14 + 0,8 0,12 = 0,124, о2 = 0,22 0,22 + 0,82 0,162 = 0,01798; о ~ 0,134. По точкам Е(г) и с, взятым из табл. 6.3, построена кривая соотношения риск - доходность для двух рискованных активов (рис, 6.8).  О 0,05 0,10 0,15 0,20 а Рис. 6.8. Соотношение между риском и ожидаемой доходностью для рискрвых активов Дадим анализ кривой рис. 6.8. Берем точку А и перемещаем часть наших капиталов из рискованного актива 2 в рискованный актив 1. При этом наблюдается не только повышение средней ставки доходности, но и снижение стандартного отклонения. Оно снижается до точки D, а затем вновь повышается. Найдем координаты точки D, соответствующей минимальному значению с. Берем do 2afv-2(2-v)a2 +2polo2-4poxo2v dv 2v2a2 +(1-v)ct + 2v(l - v)paiO 2 Приравнивая производную нулю, находим точку v= о\-рохо2 °\ +и1 -2ра1а2 Исследования показывают, что в этой точке кривая а - o(v) имеет минимум и, следовательно, V = 2 2 2 (6.4.7) По этой формуле получаем у. = <U*-0 =039 mm 0,22+0,162-0 т.е. портфель с минимальной дисперсией состоит из 39% активов 1 и 61% активов 2. 6.4.4. Оптимальный портфель, составленный из безрисковых активов и рискованных активов Теперь рассмотрим комбинации риск - доходность, которые мы можем получить посредством объединения безрискового актива с рискованными активами 1 и 2, параметры которых остаются прежними, а безрисковая ставка доходности гб = 0,08. На рис. 6.9 показано графическое представление всех возможных комбинаций риск - доходность. Кривая APDH есть кривая, изображенная на рис. 6.8, а прямая АН (рис. 6.9) представляет собой график, изображенный на рис. 6.7. Прямая показывает ряд омбинаций риск - доходность, которые могут быть получены посредством объединения безрискового актива с рискованным активом 1.  0,05 0,10 0,15 0,20 с Рис. 6.9. Оптимальная комбинация рискованных активов Прямая линия, соединяющая точку А с любой точкой кривой, соединяющей точки Ар, D и Н, представляет собой график, описывающий соотношение риск - доходность для всех комбинаций следующих трех активов: рискованных активов 1 и 2 с безрисковыми активами. Наибольшее значение этого соотношения, которое мы можем достичь, находится на линии, соединяющей точки А и К. Точка К является общей точкой прямой линии, выходящей из точки А, и кривой и, кроме того, это точка касания прямой и кривой. Исходя из этих условий формула для определения долей портфеля в точке К имеет вид у - ) гб )g22 ~№) ~ Ч )рохо2 (E(rx)-r6)al+(E(r2)-r6)al2-(E(rl) + E(r2)-2r6)pal(T2 (бА8) Такой рискованный портфель, который соответствует точке К на рис. 6.9, называется оптимальной комбинацией рискованных активов. Именно объединением этого портфеля рискованных активов с безрисковым активом достигается формирование максимально эффективного портфеля. Хотя и другие рискованные эффективные портфели из модели Марковица могут быть скомбинированы с безрисковым активом, портфель К заслуживает особого внимания. Почему? Потому что не существует портфеля, состоящего из рискованных ценных бумаг, который, будучи соединен прямой линией с точкой, соответствующей безрисковому активу, лежал бы левее и выше его. Другими словами, из всех линий, которые могут быть проведены из точки, соответствующей безрисковому активу, и соединяют эту точку с рискованным активом или рискованным портфелем, ни одна не имеет больший наклон, чем линия, идущая в точку К. Это важно потому, что часть эффективного множества модели Марковица отсекается этой линией. В частности, портфели, которые принадлежали эффективному множеству в модели Марковица и располагались между минимально рискованным портфелем и портфелем К, с введением возможности инвестирования в безрисковые активы не являются эффективными. Теперь эффективное множество состоит из прямого и искривленного отрезка. Прямой отрезок идет от безрискового актива в точку К и поэтому представляет портфели, составленные из различных комбинаций безрискового актива и портфеля К. Искривленный отрезок рас- положен выше и правее точки К и представляет портфели из эффективного множества модели Марковица. Подставляя данные в формулу (6.4.8), получаем: V, (<Ц4-0,08)-0Д62-0 = {)490 (0,14-0,08)-0Д62 +(0,12-0,08)-0,22 -0 Это означает, что оптимальной комбинацией рискованных активов (для портфеля в точке касания с прямой, который еще называют тангенциальным портфелем), является 49% рискованного актива 1 и 51% рискованного актива 2. Ожидаемая ставка доходности и стандартное отклонение в точке К будут равны: £(г*) = 0,130; ок = 0,127. Тогда новый график для эффективного соотношения Е(г) = Д о) будет иметь вид: В(г) = 0,08 + 0,394-0-, где угол наклона-отношение доходности к риску - равен 0,394. Для прежней прямой Е(г) = 0,08 + 0,30 о угол наклона равен 0,30. Отсюда видно, что теперь инвестор находится в лучшем положении, потому что он может достичь более высокой ожидаемой ставки доходности для любого уровня риска, на который готов идти. Теперь обобщим наши исследования относительно создания эффективного портфеля, когда имеются два вида рискованных активов и один безрисковой актив. Напомним, что предпочтения при формировании портфеля зависят от стадии жизненного цикла, на которой находится инвестор, периода (горизонта) планированное и отношения к риску. Следовательно, инвестор может выбрать позицию в любой точке на отрезке АК (рис. 6.9). На этом отрезке выбираем точку М, портфель, соответствующий этой точке, на 50% состоит из портфельных инвестиций в общей точке К (тангенциальный портфель) и на 50% из инвестиций в безрисковый актив. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 [ 64 ] 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 |