|

|

|

Промышленный лизинг

Методички

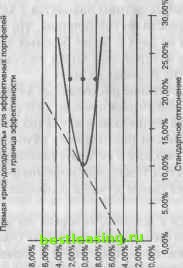

Преобразуем уравнение (6.4.3) и (6.4.2) таким образом, чтобы они отражали тот факт, что портфель в точке касания К является теперь единственным рискованным активом, который следует объединить с безрисковым активом. Находим Е(гм) = г6+ 0,5(Е(гк) - гб) = 0,08 + 0,5 (0,130 - 0,08) = 0,105, ам = 0,5о* = 0,5 0,127 = 0,0635. Учитывая, что тангенциальный портфель состоин на 49% из рискованного актива 1 и на 51% - из рискованного актива 2, и на долю рискованных активов приходится 50% всего портфеля, определяем, что в портфеле будет 0,5 49% = 24,5% рискованных активов 2. Таким образом, состав портфеля М будет следующим: доля безрискового актива составляет 50%, доля рискованного актива 1 - 24,5% и доля рискованного актива 2 - 25,5%. Следовательно, если вы инвестировали 10000 у.е. в портфель М, то 5000 у.е. инвестировано в безрисковый актив, 2450 у.е. - в рискованный актив 1 и 2550 у.е. - в рискованный актив 2. Таким образом, существует только один портфель с рискованными активами, который оптимальным образом можно объединить с безрисковым активом. Этот портфель мы назовем оптимальной комбинацией рискованных активов, соответствующий общей (касательной) точке К. Следовательно, предпочтительный портфель всегда является комбинацией портфеля рискованных активов в общей точке и безрискового актива. Важно отметить, что при поиске оптимальной комбинации рискованных активов нам не нужно ничего знать ни о благосостоянии инвестора, ни о его предпочтениях. Состав этого портфеля зависит только от ожидаемых ставок доходности и стандартных отклонений рискованного актива 1 и рискованного актива 2 и от корреляции между ними. Это означает, что все инвесторы, которые согласились на такие характеристики доходности (среднее значение, стандартное отклонение, корреляция), захотят инвестировать в один и тот же тангенциальный портфель, дополненный безрисковым активом. Вот общее правило, применимое ко всем случаям, когда имеется множество рискованных активов. Всегда существует оптимальный портфель рискованных активов, который все инвесторы, избегающие риска и имеющие одинаковые представления о характеристиках доходности, будут объединять с безрисковым активом с целью получения наиболее предпочтительного портфеля. 6.4.5. Портфели с множеством рискованных активов При наличии большого числа рискованных активов мы используем двухэтапный метод создания портфеля, аналогичный тому, который был рассмотрен в предыдущем разделе. На первом этапе мы рассматриваем портфели, состоящие только из рискованных активов, а на втором этапе мы определяем тангенциальный портфель рискованных активов, который можно объединить с безрисковым активом. Такая работа требует большого количества вычислений, поэтому лучше выполнять ее на компьютере. На рис. 6.10 показаны исходные данные и результат их обработки в программе электронных таблиц, используемой для оптимизации портфеля [15]. Индивидуальные базовые активы - это рискованный актив 1, рискованный актив 2 и т.д. Они представлены затененными точками на диаграмме слева. Кривая, лежащая выше и правее этих точек, называется границей эффективного множества портфелей рискованных активов. Она определяется как множество портфелей с рискованными активами, каждый из которых предлагает инвесторам максимально возможные ставки доходности при любом заданном стандартном отклонении. Отдельные базовые активы находятся с внутренней стороны границы эффективности по той причине, что обычно существует некая комбинация из двух и более базовых активов, ожидаемая ставка доходности которой при таком же стандартном отклонении выше, чем у этих базовых активов. Оптимальное сочетание рискованных активов обнаруживается в общей точке пересечения прямой, которая начинается в точке, представляющей безрисковый актив (на вертикальной оси), и границы эффективности рискованных активов. Отрезок, соединяющий точку безрискового актива и тангенциальную точку, которая соответствует оптимальной комбинации рискованных активов, представляет самые лучшие соотношения риск - доходность. Теперь вернемся к вопросу, который мы уже затрагивали ранее. Каким образом финансовый посредник (например, компания, предлагающая инвесторам инвестиции в управляемые ею взаимные фонды) составляет финансовое меню из разных комбинаций активов, чтобы предложить его своим клиентам? Мы только что показали, что нахождение оптимальных комбинаций рискованных > О О О О о о о О* О О 5s О О О 0* - о о о о о ss о s# ss - -.--о о о о о о о о j- о о о о ООО о о esj т -ч- ю

эиэфюЬи 8 еовихме гсхнэиПиффео* Э1яеоээд s# ss I о о о < СО СТ) о 1 I О О t- , ~э о о о о о Т 00 № -О -CN C>J СО тГ ID  siooHtfoxotf веиееШжо ивов зависит только от ожидаемого уровня доходности, стандартных отклонений базовых рискованных активов и от корреляции между ними. Оно не зависит от предпочтений инвесторов. Следовательно, для того, чтобы создать эффективный портфель, сведения о предпочтениях инвесторов совершенно не нужны. Итак, клиенты возлагают на финансовых посредников, которые специализируются на соответствующих видах деятельности, составление прогноза ожидаемого уровня доходности активов, стандартных отклонений и корреляции; посредники берут на себя также функцию комбинирования базовых активов в оптимальных пропорциях. Следовательно, клиентам остается только выбрать размеры капиталов, которые они намерены вложить в оптимальный рискованный портфель. Статистическая модель выбора активов для инвестиционного портфеля, опирающаяся на среднее значение доходности и ее дисперсию, заложила теоретические основы финансового посредничества взаимных фондов. Начиная с конца 60-х годов академические исследования в области составления оптимального портфеля вышли за пределы этой модели и занялись динамическими версиями. В них межвременная оптимизация решений инвесторов относительно сбережения - потребления, принимаемых на определенных стадиях жизненного цикла домохозяйства, объединяется с распределением высвободившихся сбережений среди альтернативных направлений инвестиций. В этих моделях спрос на индивидуальные активы зависит от более серьезных факторов, нежели достижение оптимальной диверсификации, как было показано выше. Он является также следствием желания хеджировать различные риски, не включенные в первоначальную модель. В число рисков, которые создают потребность в хеджировании при принятии решений о составе портфеля, входят риск смерти, риск случайных изменений процентных ставок и ряд других. Динамические модели значительно обогатили теоретические воззрения на роль ценных бумаг и финансовых посредников при формировании инвестиционного портфеля. В практике управления активами в рамках инвестиционного менеджмента по-прежнему преобладает базовый метод оценки риска на основании вычисления средней доходности и дисперсии портфеля (mean-variance approach). Однако все меняется. Благодаря более совершенным моделям составления портфеля инвестиционные компании теперь могут предлагать клиентам не просто оптимальные комбинации рискованных и безрисковых активов, а целое семейство взаимных фондов. Эти дополнительные фонды позволяют создавать оптимальные хеджинговые портфели, рассчитанные на еще более полное удовлетворение запросов самых разных клиентов. Инвестиционная компания может создавать из своих взаимных фондов интегрированные продукты, объединяя разные комбинации своих фондов в пропорциях, которые соответствуют запросам клиентов на разных стадиях их жизненных циклов. 6.5. МОДЕЛЬ ЦЕНООБРАЗОВАНИЯ АКТИВОВ КАПИТАЛА 6.5.1. Основы ценовой модели рынка капитала Ценовая модель рынка капитала (capital asset pricing model, САРМ) представляет собой равновесную теорию, основанную на приведенных в п. 6.4. принципах формирования инвестиционного портфеля. ЦМРК была разработана в начале 60-х годов. Толчком для ее создания послужили поиски ответа на следующий вопрос: какими должны были бы быть премии за риск, на которые согласны инвесторы в ситуации рыночного равновесия, если бы все они руководствовались одними и теми же прогнозами относительно ожидаемых ставок доходностей и рисков инвестиций в ценные бумаги, делая при этом оптимальный выбор для своих портфелей ценных бумаг в соответствии с принципами эффективной диверсификации? Основополагающая посылка ЦМРК состоит в том, что в состоянии равновесия доход от сделок на финансовом рынке вознаграждает людей за их рискованные инвестиции. Обычно люди не склонны к рискованным действиям, в связи с чем премия за риск для всей совокупности рискованных активов должна быть реально ощутимой, чтобы у людей присутствовало желание владеть рискованными активами, существующими в экономике. Однако рынок не вознаграждает людей, которые владеют неэффективными портфелями ценных бумаг - т.е. подвергают себя воздействию рисков, которые могут быть устранены при оптимальном подходе к диверсификации рисков. Таким образом, премия за риск любой отдельной ценной бумаги не связана с ее индивидуальным риском . Ее величина скорее обусловлена вкладом данной ценной бумаги в общий риск всего эффективно диверсифицированного портфеля. В п. 6.4 показано, что каждый эффективный портфель ценных бумаг может быть создан посредством объединения в нем двух конкретных типов активов: безрисковых активов и оптимальным образом скомбинированных рискованных активов. Последний тип портфеля называют еще тангенциальным, имея в виду, что параметры риска и доходности рискованных активов, которые в него входят, соответствуют точке касания луча, проведенного из точки на оси Е(г), относящейся к безрисковому активу А, к границе эффективности. Теоретическое обоснование ЦМРК опирается на два предположения. Предположение 1. Инвесторы имеют одинаковые представления в отношении прогнозов по ожидаемым ставкам доходности, показателям стандартных отклонений доходности (т.е. риску) и корреляции между рискованными ценными бумагами. Следовательно, они вкладывают свои средства в рискованные активы таким образом, что в итоге сосредотачивают их в своих портфелях в одних и тех же пропорциях. Предположение 2. Инвесторам присуще оптимальное поведение. Поэтому на находящемся в равновесии рынке курс ценных бумаг устанавливается таким образом, что если инвесторы владеют оптимальными портфелями ценных бумаг, то совокупный спрос на ту или иную ценную бумагу равняется ее совокупному предложению. Исходя из этих двух посылок и с учетом того, что относительное количество рискованных активов у каждого инвестора оказывается одинаковым, мы приходим к выводу, что фондовый рынок может находиться в состоянии равновесия только в том случае, если эти оптимальные пропорции владения ценными бумагами соответствуют пропорциям, в которых активы представлены на рынке. Портфель, состоящий из всех имеющихся ценных бумаг, пропорции инвестирования в которые соответствуют их доли в общей капитализации рынка, называется рыночным портфелем. Состав рыночного портфеля отражает предложение существующих финансовых активов, оцененных по текущим рыночным ценам. Рассмотрим более детально, что же подразумевается под рыночным портфелем. В рыночном портфеле доля, приходящаяся на ценную бумагу i, равна отношению рыночной стоимости эмитированной 1-й ценной бумаги к рыночной стоимости всех выпущенных в обращение ценных бумаг. Для простоты рассмотрения 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 [ 65 ] 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 |

||||||||||||||||||||||||||||||||||||||||||||||||||||