|

|

|

Промышленный лизинг

Методички

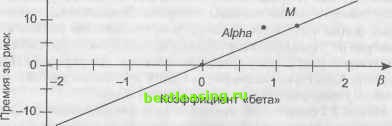

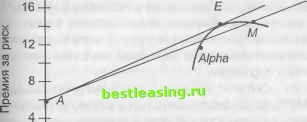

вых, а стандартное отклонение доходности рыночного портфеля равно 20%. Рассмотрим управление некоторым фондом А, представляющим собой взаимный фонд, с (3 = 0,5, а, составляющим 1% (в год), и стандартным отклонением, равным 15%. На рис. 6.13 и 6.14 показано положение фонда А по отношению к линии доходности рынка ценных бумаг и к графику рынка капиталов. На обоих рисунках точка а представляет фонд А. На рис. 6.13а располагается над линией доходности рынка ценных бумаг. Величина а для фонда А равна расстоянию по вертикали между точкой а и линией рынка ценных бумаг. 20--  -20-- Рис. 6.13. Фонд А и линия доходности рынка ценных бумаг На рис. 6.14 точка лежит ниже графика рынка капиталов и, таким образом, управление оказывается неэффективным. Ни один инвестор не стал бы держать акции фонда А в качестве единственного наполнения своего портфеля, поскольку он может добиться более низкого риска и/или более высокой ожидаемой доходности, объединив рыночный портфель с безрисковыми ценными бумагами. Однако, комбинируя акции фонда А с рыночным портфелем в определенных оптимальных соотношениях, можно достичь точек, лежащих выше графика рынка капиталов. Точка Е на рис. 6.14 соответствует оптимальной комбинации акций фонда А и рыночного портфеля. Посредством соединения получившегося портфеля с безрисковыми ценными бумагами инвесторы могут получить комбинации риск - доходность , ле- жашие на линии соединяющей точки А и Е. При этом все данные комбинации будут превышать показатели графика рынка капиталов. Таким образом, если вы можете найти управляющего портфелем ценных бумаг, способного обеспечить положительные значения а, то вы можете превзойти рынок. Е(г) 20--  и 5 10 15 20 25 30 сг Рис. 6.14. Фонд А и график рынка капиталов Г Еще с начала 70-х годов исследователи, занимавшиеся проверкой соответствия линии доходности рынка ценных бумаг реальному положению дел и использовавшие для этих целей ретроспективный анализ доходности обыкновенных акций на фондовом рынке США, установили, что не наблюдается достаточного подтверждения ставкам доходности акций, предсказываемым ЦМРК. Исследования, продолжающиеся с того времени, привели к появлению как дополненных вариантов ценовой модели рынка капитала, так и альтернативных ей моделей. При этом использовались материалы анализа различных рынков финансовых активов. В итоге среди ученых и практиков было достигнуто согласие относительно того, что исходная простая версия ЦМРК должна быть модифицирована. Недостатки модели ценообразования на финансовые активы связаны с достаточно жесткими исходными предпосылками. Прежде всего с предположением о существовании совершенного рынка капитала, однородных ожиданиях, одинаковой оценке рыночного портфеля всеми инвесторами, каждый из которых должен рас- полагать акциями всех видов, входящих в этот портфель, с наличием не учитываемых факторов и трудностями эмпирической проверки полученных рекомендаций. На практике в расчетах в качестве рыночных используются портфели, на основе которых определяются различные биржевые индексы. Эти портфели могут принадлежать или не принадлежать эффективному множеству портфелей, что затрудняет однозначную интерпретацию полученных данных и требует известной тщательности при анализе результатов эмпирических проверок соответствия версии модели ЦМРК. Возможные объяснения наблюдаемых отклонений от ЦМРК подразделяются на три типа. Первый из них состоит в том, что ЦМРК в целом верна, но рыночные портфели, использованные для проверки, были неполными и не отражали должным образом истинный рыночный портфель. В другом случае основное внимание уделяется допущениям, имеющимся в ЦМРК, но не действительным в условиях реального рынка. Речь идет о стоимости кредита и ограничениях на его получение; затратах и ограничениях, связанных с открытием коротких позиций по ценным бумагам; различием в налогообложении для разных активов; а также невозможности торговли некоторыми важными ресурсами - такими, например, как человеческий капитал. Эти элементы с очевидностью изменяются стечением времени при изменении технологий, организационной структуры общества, а также законодательства. Третий подход к анализу противоречий ЦМРК состоял в том, чтобы, сохраняя ее методологические основы, придать больший реализм предположениям, используемым в модели. Это означает сохранение базового предположения ЦМРК о том, что инвесторы (или их представители) следуют принципам выбора оптимального портфеля ценных бумаг. Однако в модель вводятся дополнительные факторы, которые усложняют ситуацию, делая ее реалистичнее. Одна из полученных таким образом моделей носит название межвременной ценовой модели рынка капитала. В этой динамической модели равновесные премии за риск, который несут инвесторы, приобретая ценные бумаги, формируются с учетом нескольких возможных вариантов измерения рискованности вложений. При этом на риске сказывается не только чувствительность к доходности рыночного портфеля или величина его коэффициента бета , но и чувствительность акций к другим систематическим рискам, таким, как изменения процентных ставок, ожидаемой доходности финансовых активов, а также изменения в ценах на потребительские товары. При таком подходе ценные бумаги не просто формируют рыночный портфель инвестора, но и выполняют более широкий спектр хеджирующих функций. Дальнейшее развитие теории рынка капитала связано с теорией арбитражного ценообразования, основы которой сформулированы американским экономистом С. Россом. Известным толчком к ее развитию послужили результаты эмпирических проверок модели САРМ, которые показали улучшение качества уравнений регрессии при увеличении числа объясняющих переменных. Эта теория представляет собой некоторое обобщение модели ценообразования на финансовые активы, учитывающее группу факторов, оказывающих влияние на доходность каждого рискового актива. В основу теории арбитражного ценообразования положены предположения, что финансовые рынки являются совершенными; в условиях рыночного равновесия невозможен арбитраж, т.е. такая инвестиционная стратегия, которая обеспечивает положительный доход при нулевых или даже отрицательных чистых инвестициях; доходность отдельных ценных бумаг и фондового рынка в целом при этом описывается линейным многофакторным уравнением. Основное преимущество модели ценообразования на финансовые активы по сравнению с классической теорией выбора портфеля состоит в том, что она позволяет формировать индивидуальные портфели с учетом рыночного, недиверсифицируемого, риска активов и взаимосвязи доходности этих активов с доходностью рыночного портфеля, не принимая во внимание будущие состояния экономики и субъективные вероятности их наступления. Было установлено, что связь между риском и доходностью можно считать линейной. Последнее упрощает анализ риска и разработку практических рекомендаций. Выделение из общего риска его недиверсифицируемой части играет важную роль при исследовании и оценке рисковых активов. ЦМРК, независимо от того, насколько строго она соответствует действительности, дает возможность для рационального применения достаточно простой пассивной стратегии управления портфелем ценных бумаг. Для этого инвестору необходимо соблюдать следующие правила: Таким образом, /3 портфеля активов является средней взвешенной /3 отдельных активов. Следовательно, если цель процедуры оптимизации заключается в максимизации дохода по портфелю при ограничениях максимального размера Дпортфеля, перед нами ставится задача, где целевая функция, т.е. доход по портфелю, линейна и ограничения тоже линейны. Следовательно, мы имеем задачу линейного программирования. Проиллюстрируем приложение линейного программирования к максимизации дохода по портфелю из трех активов при ограничении максимального уровня /3 портфеля. Рассмотрим задачу построения портфеля с целевой функцией достижения максимального ожидаемого дохода при том ограничении, что /3 портфеля не должна быть выше 1,3. Допустим, что для выбора у нас есть три актива - А, В и С. Их ожидаемые доходы составляют 0,14, 0,16 и 0,10 соответственно. Ддля ЦМРК равны 1,2, 1,4 и 1,0 соответственно. Доли каждого из активов в портфеле обозначаются как VA - Vx, VB= V2 и Vc = V3. Значения этих весов устанавливаются портфельным менеджером и являются переменными, которые могут корректроваться для достижения цели. Ожидаемые доходы и значения Д различных активов зафиксированы с точки зрения портфельного менеджера, потому что они определяются рынком. Однако доходы и величина (3 портфеля могут формироваться портфельным менеджером посредством подбора для каждого из активов в портфеле. Цель состоит в том, чтобы найти те комбинации весов, которые максимизируют целевую функцию при ограничениях. Таким образом, задача заключается в определении оптимальных пропорций (весов) каждого из активов, которые приведут к максимальному ожидаемому доходу при условии данного максимального уровня Д. Эта задача может быть сформулирована математически следующим образом. Максимизировать функцию (доход) Z = 0,14F, +0,16F2 + 0,103 (6.6.4) при ограничениях l,2Vi+l,4V2+V3 <1,3, 0<Vi <1, 0<V2 <1, 0<V3<1, (6-6-5) V,+V2+V3=l. Заметьте, что все ограничения линейны (т.е. нет величин во второй или более высоких степенях) и одновременно присутствуют ограничения в виде равенств и неравенств. Мы продемонстрируем приложение линейного программирования, показав, как вышеозначенная задача решается сначала графически, а затем симплексным методом. 6.6.2. Графическое решение задачи Чтобы решить задачу графически, сведем ее к двум переменным V\ и V2. Для этого найдем из пятого ограничения (6.6.5) переменную F3 = 1 - V\ - V2 и подставим в (6.6.4) и в (6.6.5). Получим следующую задачу. Максимизировать функцию Z = 0,04 V\ + 0,06 V2 + 0,1 (6.6.6) при ограничениях 0,2V, +0,4V2< 0,3, 0<V,<1, 0<V2 <1, 0<V,+V2 <1. (6.6.7) Заметьте, что этот переход от трех к двум переменным происходит только по причине облегчения графической демонстрации метода. Задача в том виде, в котором она была сформулирована, будет скорее всего передана ЛП - пакету в ее первоначальной форме, преобразования, сокращающие число переменных, обычно не проводятся. В системе координат V\0V2 строим многоугольник ОАВС (рис. 6.15), который является областью допустимых решений системы неравенств, т.е. любая точка {V\, V2) лежащая на контуре или внутри области сХ4ВС удовлетворяет системе неравенств (6.5.7). Далее строим вектор С (0,04; 0,06), отвечающий функции Z, который показывает направление быстрейшего возрастания функции Z. Затем проводим линию уровня Z = 0,04 V\ + 0,06 V2 + 0,1 = 0,1. Она проходит через начало координат и перпендикулярна вектору С . 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 [ 68 ] 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 |