|

|

|

Промышленный лизинг

Методички

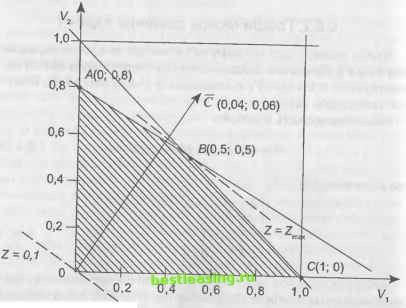

Перемещаем линию уровня Z = 0,1 в направлении вектора с до тех пор пока она не пройдет через одну из вершин многоуголь ника ОАВС так, что он весь будет лежать под линией уровня Это вершина В. В ней функция Z достигает максимального значения.  Рис. 6.15. Геометрическое решение задачи ЛП Найдем координаты точки В, для чего решим систему V,+V2=l, 0,2V, +0,4V2 =0,3. Из решения этой системы находим, что V, = 0 5 и V-, = 0 5 тогда Z = 0,04 0,5 + 0,06 0,5 + 0,1 = 0,15. Таким образом, мы получили, что Fj = 0,5, V2 = 0,5, F3 = 0 и максимальное значение доходности равно 0,15* или 15%. 414 6.6.3. Симплексный метод решения задачи Рассмотрим симплексное решение задачи (6.6.4) - (6.6.5). К левой части первых четырех неравенств системы (6.6.5) прибавляем базисные переменные У} > 0 (i = 1,2,3,4) и записываем систему (6.6.4) - (6.6.5) в виде системы уравнений U+MVa+Vj+Y, =1,3, V,+Y2=l, V2+Y3=l, V3+Y4=l, V1+V2+V3+0 = 1, -0,14V, -0,16V2 -0,1V3 +Z = 0. (6.6.8) Эту систему решаем с помощью укороченных симплексных таблиц. Систему уравнений (6.6.8) записываем в виде табл. 6.4. Таблица 6.4

В первый столбец записываем базисные переменные, а в первую строку - свободные переменные. Последний 1-й столбец является столбцом свободных коэффициентов системы (6.6.8). Под столбцами переменных Vu V2, Рз стоят коэффициенты при этих неизвестных. Тогда ясно, что по строкам таблицы записаны уравнения системы (6.6.8). Полагая свободные переменные равными нулю, из табл. 6.4 получаем первое допустимое решение системы (6.6.8) Vi = Q,V2 = О, Уг = О, У, = 1,3, У2 = 1, У3 = 1, У4 = О, Z = 0. Далее решение улучшаем, пользуясь следующим правилом. В Z-строке выбираем наименьшее отрицательное число - 0,16, ему соответствует разрешающий столбец -Элементы 1-столбца делим на соответствующие элементы К2-столбца и наименьшее положительное отношение соответствует разрешающей -строке. На пересечении разрешающей строки и разрешающего столбца стоит разрешающий элемент 1,4. Совершаем шаг обыкновенного жорданова исключения (ШОЖИ) с разрешающим элементом 1,4. Переходим к табл. 6.5 по следующему правилу. Меняем местами У, и V2. На месте разрешающего элемента стоит величина обратная. Элементы разрешающей строки делим на разрешающее число. Элементы разрешающего столбца делим на разрешающее число и меняем знак. Остальные элементы находим по правилу прямоугольника: старый элемент минус дробь, где в числителе стоит произведение соответствующего элемента в разре- Таблица 6.5

щающем столбце на соответствующий элемент в разрешающей строке, а в знаменателе стоит разрешающий элемент. Получаем из табл. 6.5 новое улучшенное допустимое решение 13 1 26 V, =0,V2 = ,V3 =0,1, =0,У2 =1,У3 =-,У4 =i.z =-. Так как в Z-строке имеется отрицательный элемент, то по ука- занному правилу находим разрешающий элемент - и совершаем ШОЖИ с разрешающим элементом у. При перемене V\ и 0, 0-столбец не пишется, так как коэффициенты под ним равны нулю. Получаем табл. 6.6. Таблица 6.6 Так как в Z-строке и 1-столбце нет отрицательных элементов, то получили оптимальный план. Оптимальный план содержит только активы А и В. И при этом V\-V2 - 0,5, a Zmax =0,15, или 15%. Как можно видеть, симплексный метод выражает алгебраически процесс перехода от вершины к вершине области возмож- ных решений, где движение всегда предпринимается в направлении увеличения величины целевой функции (заметьте, что существуют случаи исключений, в которых величине целевой функции позволяется оставаться постоянной при шаге). Преимущество переключения с геометрии на алгебру состоит, конечно, в том, что алгебра действует при 200 измерениях так же, как и при двух, а графические изображения представить гораздо сложнее. Если бы у нас было 200 переменных, существовало бы 200 уравнений с 200 неизвестными. Задача стала бы чрезвычайно трудной. Однако, компьютерные версии симплексного алгоритма очень эффективны и могут скрупулезно и эффективно решать задачи, включающие сотни переменных и ограничений. 6.7. ПОСТРОЕНИЕ ПОРТФЕЛЕЙ ПРИ МИНИМИЗАЦИИ РИСКА 6.7.1. Постановка задачи ЦМРК (САРМ) предполагает, что только систематический риск каждого отдельного актива важен при построении портфеля. Однако модель, первоначально разработанная Марковицем и до сих пор широко применяемая, использует общий риск каждого отдельного актива. Следовательно, при построении портфелей и определении общего риска портфеля должны рассматриваться ковариации в каждой паре потенциальных для портфеля активов. Известно, что когда доходы по рискованному активу являются случайными переменными, доходы по портфелю - это взвешенная по стоимости средняя доходов по отдельным активам, т.е. E(rn) = V,ri (6.7.1) Однако среднее квадратическое отклонение портфеля не равно взвешенной по стоимости средней из средних квадратических отклонений отдельных ценных бумаг, потому что должна быть учтена ковариация в каждой паре активов. Для иллюстрации это- го среднее квадратическое отклонение портфеля из двух активов составляет: где С Vi и V2 2 2 С\ и с2 Vvfo-2 +V22ol + 2VxV2{pX2axa2) (6.7.2) Pl2 0 i и 0~2 (p12c4o-2) среднее квадратическое отклонение портфеля, веса активов 1 и 2 в портфеле; дисперсии доходов по активам 1 и 2; корреляция доходов по активам 1 и 2; средние квадратические отклонения доходов по 1 и 2; ковариации доходов по активам 1 и 2. Выражение (6.7.2) может быть обобщено (=1 1=1 j=l. i*j (6.7.3) где Gij - ковариация в портфеле в парах активов. I Для портфеля активов с 1 по и это может быть записано в матричной форме как o2n=(VxV2...Vn) ( 2 ст, ст12 а2Ха\ 1л с2п апХап2 ...о- (6.7.4) Каждый элемент - дисперсия в дисперсионно-ковариацион-ой матрице умножен дважды на соответствующий ему вес актива, поэтому веса, связанные с дисперсиями, имеют возведенное в квадрат влияние, т.е. V2. Каждая ковариация умножается один раз на вес каждого актива из пары активов и существуют две ковариации для каждой возможной пары, т.е. 2covF,T}. Рассмотрим общую задачу распределения капитала, который участник рынка хочет потратить на покупку ценных бумаг, по различным видам ценных бумаг. Естественно, что целью инвестора является такое вложение денег, которое сохраняет его капитал, а по возможности и наращивает его. Обозначим через х i = 1, п долю капитала, потраченную на покупку ценных бумаг i-ro вида. Рассуждения о долях эквивален- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 [ 69 ] 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||