|

|

|

Промышленный лизинг

Методички

Тогда задача формулируется следующим образом: минимизировать целевую функцию Z = 0,1 V,2 + 0,25 V22 + 0,4V32 - 0,0474V, V2 + + 0,02V, V3 + 0,158 V2 V, (6-7-l6) при ограничениях V,+V2 + V3+V4=l, 0,095V, +0,13V2 +0,21V3 +0,085V4 =E, (6 ? ,7) V, >0,V2 >0,V3 >0,V4 >0. 1 } Здесь через E мы обозначили требуемый доход. Функцию Лагранжа зададим в виде ЦV V2,V3,V4,A A2) = 0,1V,2 + 0,25V22 + 0,4V32 --0,0474V,V2 +0,02V,V3 + 0,158V2V3 + A,(V, +V2 +V3 +V4 -1) + +A2 (0,095V, +0,13V2 +0,21V3 + 0,085V4 -E). Находим частные производные этой функции по V\, V2, V3, Va, M, fa приравниваем их к нулю - = 0,2V, - 0,0474V2 + 0,02V3 +x , + 0,095x 2 = 0, - = 0;5V2 -0,0474V, +0,158V3 +x , +0,13x 2 = 0, 3L -= 0,8V3 + 0,02 V,+0,158 V2+x ,+0,21x 2=0, 9L дГГ- = х ,+0,085x 2 =0, 3L (6-7 lg) = V,+V2+V3+V4-1 = 0, Эх , = 0,095V, + 0,13V2 + 0,21 V3 + 0,085V4 - E = 0 Ox 2 Тогда проблема минимизации Z при данном Е для рассматриваемого портфеля может быть решена с помощью системы линейных алгебраических уравнений (6.7.18) с применением ЭВМ. Так как порядок системы (6.7.18) небольшой, то решим ее в конечном виде. Исключая F4 из пятого и шестого уравнений системы, найдем: 0,015 Vx + 0,045 V2 + 0,Ц5F3 + 0,085 - Е = 0 (а) Из первого и второго уравнений исключаем Х\ и из второго и третьего исключаем Я], получаем: 0,2474 V\ - 0,5474 V2 - 0,138 V3 - 0,035Д2 = 0, -0,0674 Vi + 0,342 V2 - 0,642 V3 - 0,08A2 = 0. Из этих двух уравнений исключаем Я2. 0,022151 Vx - 0,055762К2 + 0,01143 V3 = 0. Из этого уравнения с помощью уравнения (а) исключаем V3 259730 Vx - 748460 V2 - 97155 + 1143000 Е = 0. (b) Из первого и четвертого уравнений системы, второго и четвертого уравнений и третьего и четвертого уравнений исключаем Ai, получаем три уравнения: 0,2 Vx - 0,0474 V2 + 0,02 V3 + 0,01А2 = 0, -0,0474 Vx + 0,05 V2 + 0,158F3 + 0,045A2 = 0, 0,02F, + 0,158 V2 + 0,8 V3 + 0,125A2 = 0, в которых из первого и второго, второго и третьего исключаем А2, находим 0,009474 Vx - 0,007133 V2 - 0,00068 V3 = 0, -0,006825 Vx + 0,05539 V2 - 0,01625 V3 = 0. Из этих двух уравнений исключаем V3 158593 F, - 153576 V2 = 0. Из этого уравнения и уравнения (Ь) находим, что Vx = 2,221 Е- 0,188, V2 = 2,30 -£-0,195. Подставляя решения (d) в уравнение (с), найдем К3 = 6,9 -£-0,582. (е) Из последнего уравнения системы (6.7.18), подставляя в нее выражения (d) и (е), найдем, что У4 = -11,427 £ + 1,965. (f) Подставляя решения (d), (е) и (Л в (6.7.16), получим значение целевой функции (дисперсии, риска) Z, = 23,919 Е1 - 4,039 Е + 0,156. Таким образом, минимальный риск mm =-у/23,919Е2-4,039- + 0,156 (6.7.19) при требуемом доходе Е будет отвечать оптимальному портфелю составленному из акций Т, L, I, S соответственно в долях Vi =2,227 -£-0,188, V2 = 2,30 £-0,195, (6.7.20) F3 = 6,90-£-0,582, F4 =-11,427 £ + 1,965. Пусть ожидаемая отдача (доход) Е = 14. Тогда Vx = 0,1238, V2 = 0,127, V3 = 0,384, VA = 0,3652, дисперсия Dmm = о2тЫ = 0,05935, a °min = rmin = 0,2436 = 24,36% . Первые четыре значения, от Vx до V4, дают нам веса, т.е. доли инвестируемых средств, для получения оптимального портфеля с 14%-ой ожидаемой прибылью. Нам следует инвестировать 12,38% в Т, 12,7% в /, 38,4% в L и 36,52% в сберегательный счет. Если мы хотим инвестировать 50000 долларов, то получим:

Таким образом, в I мы бы инвестировали 6350 доллара. Теперь допустим, что / котируется по цене 20 долларов за акцию, т.е. следует купить 317,5 акции (6350/20). На самом деле мы не можем купить дробное число акций, поэтому купим либо 317, либо 318 акций. Следует также отметить, что небольшой лот из 17 или 18 акций, остающийся после покупки первых 300 акций, будет стоить дороже. Нестандартные, малые лоты обычно стоят несколько дороже, поэтому мы переплатим за 17 или 18 акций, а это коснется ожидаемой прибыли по нашей позиции в 7 и в свою очередь затронет оптимальную комбинацию портфеля. В некоторых случаях следует ограничиться только стандартным лотом (в нашем случае - это 300 акций). Как видите, необходимо учитывать некоторый коэффициент ухудшения. Мы можем определить оптимальный портфель с точностью до дробной части акции, но реальная торговля все равно внесет свои коррективы. Естественно, чем больше наш счет, тем ближе будет реальный портфель к теоретическому. Допустим, вместо 50000 долларов мы оперируем пятью миллионами долларов. Мы хотим инвестировать 12,7% в / (если речь идет только об этих четырех инвестиционных альтернативах) и поэтому будем инвестировать 5000000 0.127 = $635000. При цене 20 долларов за акцию мы бы купили 635000/20 = 31750 акций. Когда для инвестирования у нас есть только 50000 долларов, мы купим 300 акций вместо оптимального количества 317,5 и таким образом отклонимся от оптимального значения примерно на 5,8%. Составим табл. 6.10, в которой приведем для различных значений Е веса акций в портфеле и соответствующий им риск. Таблица 6.10 Требуемая доходность Е - минимальный риск гтт

Продолжение

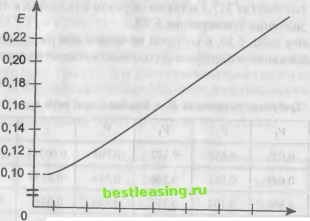

Так как при E = 0,18 значение V4 в формуле (6.7.20) будет отрицательным, то систему (6.7.18) нужно изменить, исключив четвертое уравнение и положив V4 = 0. Тогда решение новой системы имеет вид: Vl = 1,537 -7,826В, F2=0,416-1,249B, К3= 0,953+9,075В, Г4=0, min = >/з5,781В2-8Л28В+0(517 . (6.7.21)  0,1 0,2 0,3 0,4 0,5 0.6 0,7 г Рис. 6.21. Зависимость требуемой доходности от минимального риска При Е = 0,20 значение V\ < 0 и тогда систему (6.7.18) нужно изменить, исключив четвертое и первое уравнения системы и положив V\ - V4 = 0. После этого решение новой системы имеет вид: V2 = 2,625 -12,5В, К3 = 1,625 + 12,5В, rmin = 76,875£2-24,263£ + 2,105. (6.7.22) На рис. 6.21 приведен график требуемой доходности от минимального риска £(/ ,; ), из которого видно, что при изменении риска от 0,25 и больше зависимость £(гтщ) практически является линейной. 6.7.4. Сравнение методов оптимизации портфелей Исследуем портфель составленный в предыдущем п. 6.7.3 с помощью симплексного метода изложенного в п. 6.6. Для выбранных доходностей В = 0,14и£ = 0,18 были составлены оптимальные портфели (табл. 6.10) Исходя из формулы (6.5.3) определим коэффициенты /3 для акций Т, I, L. При Е = 0,14 акции Г, /, L, S входили в состав оптимального портфеля в долях V\ = 0,124, V2 = 0,127, V3 = 0,384, V4 = 0,365 при этом crmin = 0,2436. Тогда ковариация между доходностью у-й ценной бумаги и доходностью рыночного портфеля определяется как а = va = (ст1я, ст2я, стзя, ст4Я ) = 0,1 -0,0237 0,01 0 0,0237 0,25 0,079 0 0,01 0,079 0,4 0 0 0 0 0 ( 0,124 V 0,127 0,384 0,365 = (0,01323; 0,05915; 0,1649; 0) Коэффициенты бета равны: 0,01323 п а 0,05915 (0,2436)2 0,1649 = 0,223; в2 (0,2436) = 0,9968; (0,2436)2 = 2,779, /34 =0. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 [ 73 ] 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 |