|

|

|

Промышленный лизинг

Методички

Формулируем задачу линейного программирования: максимизировать функцию Z = 0,095 F, + 0,UV2 + 0,21 V3 + 0,085 V4 при ограничениях 0,223V, +0,997V2 +2,779V3 <рп, v,+v2+v3+v4=i, 0<V, <1, 0<V2£1, 0<V3<n, 0<V, ul. (6.7.23) Здесь величина бета портфеля обозначена через ft/. При уровне доходности Е = 0,18 акции компаний Т, I, L, S входят в портфель в долях Vi = 0,128, V2 = 0,191, V3 = 0,681, V4 = 0 при этом amin = 0,4615. Коэффициенты бета в этом случае равны: А = 0,071; ft = 0,4625; ft = 1,356; ft = 0. Аналогично (6.7.23) запишем задачу линейного программирования Z = 0,095 VX + 0,13 V2 + 0,21 V3 + 0,085 V4 -> max при ограничениях 0,071V, +0,462V2 +1,356V3 <pn, V,+V2+V,+V4=l, 0<V, <1, 0<V, <1, o<v3<i, (6-7-24> 0<V4<1. Результаты решения задач (6.7.23) и (6.7.24) для различных /Зя сведены в табл. 6.11. Решения проведены с использованием стандартных программ на ЭВМ. Из табл. 6.11 видно, что с ростом риска ,-min растет прибыль и с ростом бета портфеля растет величина максимального дохода Етах. 444 Таблица 6.11

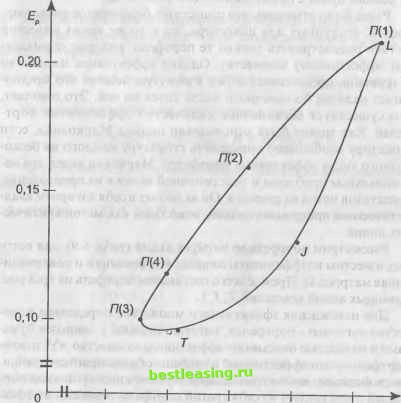

Далее рассмотрим пример составления оптимального портфеля ценных бумаг с применением ЦМРК (САРМ). Ранее было отмечено, что существует бесконечное число портфелей, доступных для инвестора, но в то же время инвестор должен рассматривать только те портфели, которые принадлежат эффективному множеству. Однако эффективное множество Марковица представляет собой изогнутую линию, что предполагает наличие бесконечного числа точек на ней. Это означает, что существует бесконечное количество эффективных портфелей. Как может быть использован подход Марковица, если инвестору необходимо определить структуру каждого из бесконечного числа эффективных портфелей. Марковиц видел эти потенциальные проблемы и внес основной вклад в их преодоление, представив метод их решения. Он включает в себя алгоритм квад-ратического программирования, известный как метод критических линий. Рассмотрим портфель из четырех акций (табл. 6.9), для которых известны коэффициенты линейной корреляции и ковариационная матрица Q. Прежде всего составляем портфель из трех рискованных акций компаний Т, I, L. Для нахождения эффективного множества определяем количество угловых портфелей, которые связаны с ценными бумагами и полностью описывают эффективное множество. Угловой портфель - это эффективный портфель, обладающий следующими свойствами: любая комбинация двух смежных угловых портфелей представляет из себя третий портфель, лежащий в эффективном множестве между двумя угловыми портфелями. Данное Утверждение можно проиллюстрировать примером. Алгоритм начинается с определения портфеля с наивысшей ожидаемой доходностью. Данный портфель соотносится с точкой L на рис. 6.22 и является эффективным портфелем. Он состоит только из одной ценной бумаги с наибольшей ожидаемой доходностью. То есть, если инвестор хочет приобрести данный портфель, все, что он должен сделать, это купить акции компании с наивысшей ожидаемой доходностью. Любой другой портфель будет иметь меньшую ожидаемую доходность, так как в конечном счете часть фондов инвестора будет помещена в акции других компаний, имеющих ожидаемую доходность ниже L. Например, компанией, акции которой наиболее доходны, является компания L. Соответствующим эффективным портфе-  0,2 0,3 0,4 0,5 0,6 а( Рис. 6.22. Угловые портфели лем будет первый угловой портфель, определенный алгоритмом. Его состав описывается следующим вектором весов, обозначенным V(l) F(l) = 0,00 0,00 1,00 Его ожидаемая доходность и стандартное отклонение связаны только с ожидаемой доходностью и стандартным отклонением акций L и соответственно составляют 21% и (0,4)л, или 63,24%. На рис. 6.22 данный угловой портфель обозначен как П (1). Составляем угловой портфель из акций / и L. Его состав описываем следующим вектором весов: V(2) = по формуле (6.4.7) находим У2 = 0,652, F3 = 0,348. Ожидаемая доходность Е = 0,13 0,652 + 0,21 0,348 = 0,158, а стандартное отклонение по формуле (6.4.6) равно 0,436, или 43,6%. На рис. 6.22 данный портфель обозначен как П (2). Говоря о первом и втором угловых портфелях, важно отметить, что они являются смежными эффективными портфелями и любой эффективный портфель, лежащий в эффективном множестве между двумя данными, будет представлять собой просто комбинацию их составов. Определяем третий угловой портфель, который имеет следующий состав: V(3): состоящий из акций Г и /, для него Ер 6.22 это точка П (3). = 0,106, о> = 0,248. На рис. Угловой портфель, состоящий из акций Ти L имеет следующий весовой состав: V(4) = 0,812 О 0,188 Для портфеля П (4) находим, что Ер = 0,117 и ср = 0,288. Поскольку второй и четвертый угловые портфели являются смежными, то любая их комбинация является эффективным портфелем, лежащим в эффективном множестве между двумя данными. Изображение графика данного эффективного множества является простой задачей для компьютера, обладающего высокими графическими возможностями. Он может определить состав и соответственно ожидаемые доходности и стандартные отклонения каждого из, например 20, эффективных портфелей, равномерно распределенных между первым и вторым угловыми портфелями. Затем он последовательно соединит отрезками точки, соответствующие данным портфелям. Это придаст графику вид изогнутой линии, показанной на рис. 6.22, так как данные портфели расположены близко друг к другу. Таблица 6.12 Угловые портфели в случае трехрисковых акций

Продолжая в том же духе, можно построить, например, 20 эффективных портфелей между вторым и четвертым угловыми портфелями, а затем соответствующий сегмент эффективного множества. После того, как данная процедура будет выполнена для следующего промежутка между четвертым и третьим угловыми портфелями, график будет полностью построен. Однако эту процедуру можно значительно упростить. Нами доказано, что верхняя ветвь эффективного множества представляет собой параболу вида Ер = ас2 + ЪОр + с. Проведем параболу через три точки П (1) {Ер\,г\), П (2) (Ер2;г2) и П (3) (Ерз;гз), координаты которых берем из табл. 6.12. Нетрудно показать, что параметры а, Ь, с определяются по формулам: (ч-гХч-зХг-з) ъ (ЕрХ - Ep3)(r2 -г2) - (£ - Ep2)(r2 -г?) (ч-гХч-зХг-з) ihEP\-hEpiMn-r3)-(r3Epi-riEp3)r2(n-r2) (п-ьХъ-ъУгг-ъ) Подставляя сюда координаты точек П (1), П (2) и П (3), получим, что а = -0,02940; Ъ = 0,29671 и с = 0,03423. Тогда рыночная эффективная граница описывается уравнением: Ер = -0,02940ст2 + 0,2967 lc + 0,03423. Если подставить сюда координаты точки П (4) из табл. 6.12, то получим тождество. Это наглядно говорит о том, что рыночная эффективная граница описывается параболой. После того, как были определены структура и местоположение эффективного множества, можно определить состав оптимального портфеля инвестора. Процедура определения состава оптимального портфеля начинается с графического определения инвестором уровня его ожидаемой доходности. То есть из графика инвестор может определить, где располагается О*, а затем с помощью линейки отметить его ожидаемую доходность. Для этого следует провести из точки О линию, перпендикулярную вертикальной оси (с помощью компьютера это можно сделать значительно более точно). Проведя данную операцию, инвестор теперь может определить два угловых портфеля с ожидаемыми доходностями, окружающими данный уровень. То есть инвестор может определить уг- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 [ 74 ] 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||