|

|

|

Промышленный лизинг

Методички

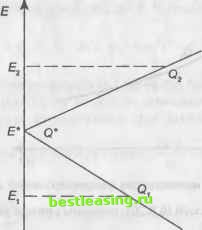

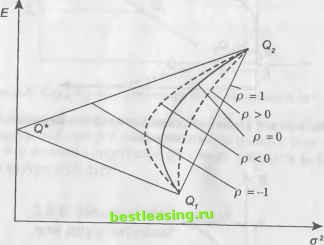

Суть этого факта в том, что риск можно полностью устранить без привлечения заемных средств (хь х2 > 0). Минимальная граница опять совпадает с критериальным множеством, эффективные границы - верхние ветви.  I->- Рис. 6.31. Случай р = -1 для модели Блэка на плоскости (ст2, Е) Аналогичный анализ возможен для любых значений р. Можно доказать, что при р * ± 1 полностью устранить риск нельзя. При р > 0 вершина параболы Q* лежит вне дуги 6162 при р < 0 - внутри этой дуги. 6.8.6. Модель Марковица для двух активов В данной модели, кроме ограничения х, + х2 = 1, требуется еще выполнение условий хь х2 > 0. Для параметрического представления xi = t, х2 = 1 - t получается условие t е [0; 1], что означает: критериальное множество в модели Марковица представляет часть критериального множества модели Блэка. Возможные ситуации представлены на рис. 6.32 - 6.35. Если изобразить критериальные множества на плоскости (о2, Е) для разных коэффициентов корреляции р, то получим тре- Рис. 6.32. р = 1, все портфели QtQ2 - эффективные Е2 Е. Рис. 6.33. р = 1, есть единственное оптимальное решение -второй актив  Рис. 6.34. р = 0, участок от Q* до - эффективные портфели  Рис. 6.35. р - -1, все портфели Q* Q2 - эффективные угольник Q\Q*Q2, соответствующий крайним значениям р = ±1, который сплошь заполнен частями гипербол, отвечающих остальным значениям р (рис. 6.36).  . Критериальные множества для различных значений р получается При коэффициенте корреляции p<miJ-L ll К a, J портфель с риском меньшим, чем риск каждого из активов. В этом случае портфель обязательно будет лучше, чем портфель, состоящий только из актива с меньшей доходностью. 476 Таким образом, как и в модели Блэка, в модели Марковица наличие отрицательной корреляции между доходностями активов позволяет добиться существенного снижения риска в том смысле, что оптимальный портфель будет лучше одного актива и не хуже другого. Нахождение параметра /*, который задает пропорции инвестиций оптимального портфеля, сводится к решению уравнения da21 dt = 0. Поскольку в модели Марковица требуется неотрицательность вектора х* (t*, 1 - /*), постольку при t* g [0; 1] получается портфель, состоящий из какого-то одного актива. 6.9. ВЫВОДЫ ПО ФОРМИРОВАНИЮ ЭФФЕКТИВНОГО ПОРТФЕЛЯ Не существует единственно верной стратегии выбора инвестиционного портфеля, которая одинаково подходила бы всем инвесторам без исключения. Стадия жизненного цикла, на которой в данный момент находится инвестор, является важнейшим определяющим фактором при выборе оптимального состава портфеля активов и обязательств данного инвестора. При выборе портфеля очень важен временной период. Мы различаем три вида временных периодов - период планирования, период пересмотра решений и период биржевых торгов. При принятии решений о составе портфеля инвестор достигнет более высокой ожидаемой (средней) доходности, только если согласится на более высокую степень риска. Иногда можно снизить степень риска инвестиций, не снижая ожидаемой доходности, за счет более полной диверсификации как в пределах одного класса активов, так и среди нескольких разных классов активов. Способность за счет диверсификации снизить рискованность портфеля инвестора зависит от корреляции между активами, составляющими портфель. На практике подавляющее большинство активов имеет между собой положительную корреляцию, потому что на них влияют одни и те же экономические факторы. Следовательно, возможность снижения риска за счет диверсификации среди рискованных активов без снижения ожидаемого уровня доходности ограничена. Несмотря на то, что в принципе инвесторы при составлении портфеля могут выбирать среди тысяч разнообразных активов, на практике их меню ограничено несколькими продуктами, которые предлагают им финансовые посредники. К ним относятся банковские счета, взаимные фонды, состоящие из акций и облигаций, а также недвижимость. При разработке и составлении меню активов, предлагаемых клиентам, компании-посредники используют новейшие достижения финансовых технологий. Существует широко распространенное - хотя и ошибочное - мнение, что риск, связанный с инвестициями в акции, снижается с увеличением срока владения ими. Из этого убеждения следует общий вывод: чем дольше вы собираетесь владеть акциями, тем больше денег следует в них вкладывать. Для убеждения скептиков в том, что так называемый эффект времени в диверсификации действительно имеет место, существует два доказательства. Чем дольше период, в течение которого инвестор собирается владеть акциями, тем меньше стандартное отклонение доходности акций, взятое в годовом исчислении. Чем дольше период, в течение которого инвестор собирается владеть акциями, тем меньше вероятность того, что ставка доходности акций окажется ниже соответствующей процентной ставки для безрисковых облигаций. Эти доказательства, хотя и верны по сути, не являются убедительной аргументацией для утверждения о том, что акции - это менее рискованные активы, если владеть ими в течение длительного времени, или что вам следует больше инвестировать в акции, потому что вы предполагаете вкладывать средства на длительный срок. Сейчас объясним почему. Во-первых, тот факт, что стандартное отклонение ставки доходности акций, приведенной к годовому исчислению, уменьшается по мере увеличения периода владения ими, является просто артефактом, следующим из применяемой методики ее исчисления. В такой ситуации нет подлинной диверсификации. Дело в том, что не уменьшается стандартное отклонение вашего богатства, которое вы будете иметь к концу периода владения акциями. Сравните, например, результаты инвестирования в акции и в безрисковые облигации сроком на один год и на 25 лет. Пусть даже стандартное отклонение вашей ставки доходности (приведенной к годовому исчислению) для 25-летнего периода составляет приблизительно одну пятую по сравнению с ее значением для годичного периода. Все равно стандартное отклонение вашего итогового уровня бла- госостояния по истечении 25-летнего периода владения акциями в пять раз больше, чем стандартное отклонение для года. Во-вторых, верно, что чем дольше период владения акциями, тем меньше вероятность дефицита. Этот термин означает, что доходность портфеля акций меньше, чем процентная ставка безрисковых активов за тот же период. Однако риск дефицита зависит от того, насколько этот дефицит, если он возникнет, серьезен, а также от вероятности его наступления. Если мы рассматриваем систему измерения риска, при которой учитываются и серьезность, и вероятность дефицита, то с увеличением срока владения этот риск не уменьшается. Например, если считать мерой риска цену страховки портфеля инвестиций от дефицита, то эта цена увеличивается вместе с продолжительностью владения акциями. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 [ 79 ] 80 81 82 83 84 85 86 87 88 89 90 |