|

|

|

Промышленный лизинг

Методички

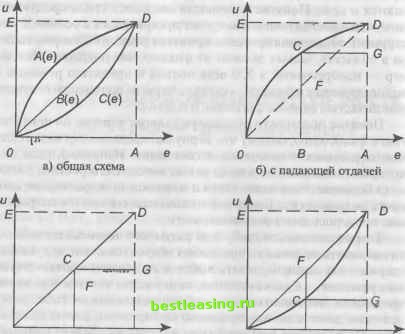

рых в течение двадцати одного года приносили бы только убытки, 20 приносили бы меньше, чем можно заработать на 90-дневных казначейских векселях, и только 11 приносили бы больше, чем индекс S & Р 500. Внешние обстоятельства могут привести человека к несколько иной форме поведения, чем это было бы обусловлено исключительно его отношением к риску. Поэтому полезно прогнозировать отношение людей к тому или иному риску. И, если это возможно, то лучше исключить привлечение к определенной работе таких людей, которые слишком рискуют в опасных ситуациях, а также исключить использование людей, которые избегают риска в ситуациях, когда некоторый риск необходим. Прогнозирование поведения людей в рисковых ситуациях обеспечивает их безопасность, а работодателям приносит дополнительную прибыль. Порой люди выражают сожаление по поводу того, что решились на дорогостоящие меры для уменьшения риска. Сожаление высказывается, естественно, после того, как плохие прогнозы, которых они боялись, не подтвердились. Если вы продали рискованные акции как раз перед тем, как они втрое возросли в цене, то, несомненно, пожалеете о своем решении. Однако следует помнить, что все решения, принятые с учетом неопределенности, принимаются до того, как эта неопределенность исчезнет. Надо учитывать, что ваше решение было лучшим из всех тех, которые можно было принять на основании информации, имеющейся у вас на момент принятия решения. Все мы крепки задним умом , и никто не может дать абсолютно точный прогноз. К тому же на практике трудно определить, где заканчивается умение предвидеть и начинается простое везение. По определению, решения по управлению риском принимаются в условиях неопределенности, следовательно, существует несколько вариантов развития событий. В конечном итоге реализуется только один вариант. Ни обвинения (или поздравления) по поводу принятия ошибочного (или верного) решения не имеют никакого смысла, потому что они выражаются уже после получения информации, которой не было на момент принятия решения. Адекватность решения по управлению риском должна рассматриваться в свете информации, доступной в то время, когда это решение было принято. Например, если, выходя из дома на работу, вы берете с собой зонтик, предполагая, что может пойти дождь, а он не идет, то вы не должны упрекать себя за неправильно принятое решение. Дру- гой вариант: предположим, что все метеосводки сообщают о высокой вероятности дождя, а вы не берете с собой зонтик. Если дождь не пойдет, не спешите хвалить себя за мудрость и предусмотрительность. Вам просто повезло. Если вы сталкиваетесь со специфическим типом риска в связи с особенностями вашей работы, характером вашего бизнеса или определенным образом жизни, то о вас можно сказать, что вы имеете специфическую подверженность риску. Например, если вас взяли на работу временно, то подверженность риску увольнения у вас весьма высока. Если вы штатный преподаватель одного из крупнейших университетов, ваша подверженность риску увольнения сравнительно низка. Если вы фермер, то подвержены как риску неурожая зерновых, так и риску падения цен на них. Если ваш бизнес тесно связан с импортом или экспортом товаров, вы подвержены риску неблагоприятного изменения курсов обмена валют. Если у вас есть дом, вы подвержены риску пожара, ограбления, повреждения в результате бури, землетрясения, а также риску того, что снизится рыночная стоимость дома. Таким образом, риск, с которым связано владение активами или проведение сделок, нельзя оценивать без учета других факторов, или абстрактно. При одних обстоятельствах покупка или продажа того или иного имущества увеличивает вашу подверженность риску (или говоря иначе - ваш риск); при других та же самая операция может снизить риск. Например, если я покупаю годовой полис страхования своей жизни, я уменьшаю риск для своей семьи, потому что выплата страховки в какой-то мере компенсирует сокращение доходов семьи в случае моей гипотетической смерти. Если люди, не связанные со мной родственными узами, сами застрахуют мою жизнь, то риск для моей семьи не уменьшится. Они как раз и делают ставку на то, что в течение года я умру. Особую роль в решении рисковых задач играют интуиция ЛПР и инсайт. Интуиция представляет собой способность непосредственно, как бы внезапно, без логического продумывании находить правильное решение проблемы. Интуиция является непременным компонентом творческого процесса. Инсайт-осознание решения конкретной проблемы. В момент инсайта решение осознается ясно, однако эта отчетливость часто носит кратковременный характер, поэтому необходима сознательная фиксация решения. В случаях, когда риск рассчитать невозможно, принятие рисковых решений происходит с помощью эвристики, которая пред- ставляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины. Иными словами, это способы решения особо сложных задач. Люди в своем отношении к риску многогранны. Один и тот же человек может в одних обстоятельствах идти на риск, а в других - избегать его. Использование тестов для определения типа людей по их отношению к риску позволяет только судить, что один человек ближе по своему характеру к искателю риска , чем другой. Знание и понимание отношения к риску, его восприятия и типов поведения очень важны для принятия адекватных и результативных решений по управлению риском. Риск - менеджер должен знать отношение к риску людей, их поведение перед лицом риска и как они его воспринимают. Зная это, риск-менеджер может предпринять определенные шаги, чтобы скорректировать восприятие риска от определенных источников опасности, добиться более адекватного восприятия риска персоналом, что поможет снизить частоту и последствия инцидентов, приводящих к ущербу. Существуют способы выявить и даже количественно оценить отношение ЛПР к риску и тем самым лучше понять особенности принятия их решений. 7.2. ТЕОРИЯ ОЖИДАЕМОЙ ПОЛЕЗНОСТИ 7.2.1. Графики функций полезности Теория полезности существует в двух видах: теория предпочтений индивида и отражающая ее функция полезности - это детерминированный вариант, и теория ожидаемой полезности - стохастический вариант, основы которого были заложены Д. Бер-нулли в 1738 г., раньше, чем детерминированной. Для принятия решения в условиях неопределенности одинаково важны измерения и рассудительность. Разумные люди стараются объективно оценивать информацию: если их прогнозы и оказываются ошибочными, то это скорее случайные ошибки, нежели результат упрямой предрасположенности к оптимизму или пессимизму. Такие люди воспринимают новую информацию в соответствии с ясно выраженным набором приоритетов. Они знают, чего хотят и, используют информацию для реализации своих предпочтений. Предпочтения определяют, что нечто является более желательным, чем что-то другое, - борьба приоритетов заложена в самом этом понятии. Это полезная идея, но метод измерения предпочтительности должен сделать ее более ощутимой. Речь идет о понятии полезности в качестве меры предпочтительности - для вычисления того, насколько одну вещь мы предпочитаем другой. Мир полон желанных вещей, но разные люди готовы платить за них разную цену. И чем больше мы чего-то имеем, тем меньше склонны платить за то, чтобы получить больше. Используемое Бернулли понятие пользы наряду с его утверждением об обратной зависимости между степенью удовлетворенности определенным приращением богатства и объемом наличного богатства было настолько здравым, что оказало весомое влияние на работы крупных мыслителей последующих поколений. Понятие полезности легло в основу закона спроса и предложения - впечатляющего достижения экономистов Викторианской эпохи, которое стало исходным пунктом для понимания того, как функционируют рынки и как покупатели и продавцы договариваются о цене. Понятие полезности оказалось столь продуктивным, что в последующие двести лет превратилось в основной инструмент объяснения процесса принятия решения и теории выбора в областях, весьма далеких от финансовых операций. Теория игр - изобретенный в XX веке подход к принятию решений в войне, политике и бизнесе - сделала понятие полезности неотъемлемой частью единого системного подхода. Понятие полезности оказало решающее влияние на психологию и философию, потому что Бернулли предложил стандарт для оценки разумности человеческого поведения. Например, люди, для которых полезность богатства растет вместе с его ростом, считаются большинством психологов и моралистов невротиками; алчность не привлекала Бернулли, не вписывается она и в современные представления о рациональности. Теория полезности требует от разумного человека способности оценивать полезность при любых обстоятельствах и, руководствуясь этой оценкой, делать выбор и принимать соответствующие решения - высокая планка, если учесть, что нам всю жизнь приходится действовать в условиях неопределенности. Работа явно нелегкая, даже если, как предполагал Бернулли, факты для всех одни. Но во многих случаях факты все-таки не для всех одинаковы. У каждого своя информация, и к тому же каждый склонен ок-рашиватЬее по-своему. Даже самые разумные люди часто не могут договориться о том, что значат те или иные факты. Поведение индивида предполагается рациональным и описывается в простейших ситуациях максимизацией ожидаемого значения функции полезности (ФП), например, дохода. Будем исходить из упрощенного понятия полезности, в соответствии с которым все побуждения представительного инвестора (ЛПР) описываются одной числовой величиной - доходом, и чем больше доход, тем больше полезность от обладания им. Таким образом, полезность рассматривается как неубывающая функция и(е) с единственной переменной - доходом е, примем, что и(0) = 0. Теоретически могут существовать три типа возрастания функции и(е): с затухающими, неизменными и нарастающими приростами полезности Aw при движении аргумента по оси дохода с одинаковым шагом Ал Этим возможностям отвечают варианты графиков, изображенных на рис. 7.1.  О В А е о В А в) с постоянной отдачей в) с возрастающей отдачей Рис. 7.1. Три типа возрастания полезности При сравнении кривых просматривается разница между б), в), и г) в смысле оценок повышения полезности от выигрыша некоторой суммы (ВА) по сравнению с потерей той же суммы (ВО = ВА). Так для б) - при одинаковых выигрышах и потерях последние воспринимаются более ощутимо (GD < ВС), в случае в) - оценки приобретений и потерь равнозначны и в случае г) - более ощутимы выигрыши (GD > ВС). Отсюда понятно, что экономическое поведение по типу б), при котором человек больше боится потерять, чем желает приобрести, будет отличаться от типов в) и г) в пользу осторожных решений и умеренных действий. Этого почти достаточно, чтобы классифицировать кривую б) как полезность для несклонных к риску предпринимателей. Проведем анализ кривых рис. 7.1 несколько по иному. Рассмотрим плоскую фигуру, образованную ломанной ОАО и прямой объективиста В(е) или кривой оптимиста А(е) или пессимиста С(е). Обозначим через/долю, которую занимает эта фигура в прямоугольнике OADE. Для объективиста эта фигура есть треугольник OAD и/= 0,5; для пессимиста эта фигура образована ломаной OAD и кривой С(ё) и0</<0,5и для оптимиста эта фигура образована ломаной OAD и кривой А(ё) и 0,5 </< 1. Число/ оценивает отношение ЛПР к риску. Если/ = 0,5, то это объективист и его отношение к риску нейтрально; при 0 < / < 0,5 - это пессимист, он риск не любит, и чем меньше /, тем больше он не любит риск; наконец 0,5 </< 1, то это оптимист и чем ближе/к 1, тем благожелательнее его отношение к риску. Эти рассуждения выглядят безупречно. На самом деле огромное большинство людей не любят рисковать и поэтому, по нашей терминологии, они пессимисты. Кроме того, имея достаточно много денег и терпения, оптимиста можно разорить, пред? чего, он, возможно, пересмотрит свое отношение к риску. Реальный опыт, основанный, в частности, на многочисленных специальных экспериментах, убеждает, что большинство субъектов экономики (индивидуумы, фирмы, инвесторы и т.п.) в своих действиях и решениях склонны к стабильности. В пользу такого вывода говорит, например, более высокий уровень ожидаемой эффективности рисковых вложений по сравнению с безрисковыми. При игнорировании риска вложения потекли бы к более эффективным, но менее надежным активам. В 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 [ 81 ] 82 83 84 85 86 87 88 89 90 |