|

|

|

Промышленный лизинг

Методички

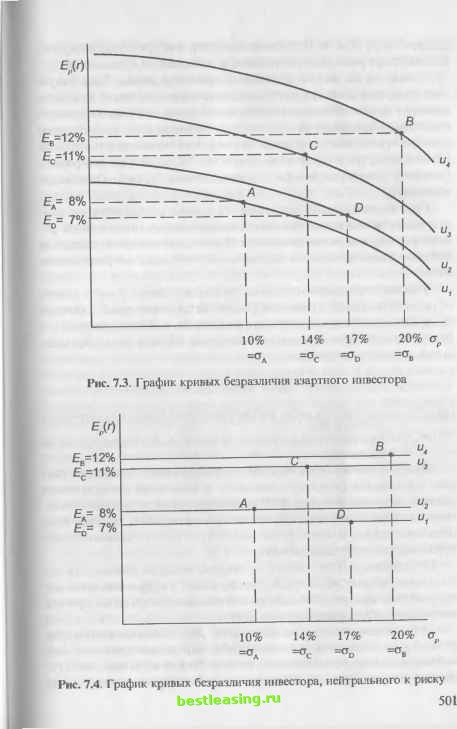

Для использования функции рисковой полезности на практике ее необходимо построить для каждого лица, принимающего решения. При этом обычно рекомендуют проводить опрос методом простого шанса, или простой лотереи. Набор будущих доходов, по которому необходимо определить возможное значение функции рисковой полезности, предполагается заданным. Если матрица будущих доходов задана, то в качестве таких доходов следует рассматривать все содержащиеся в ней будущие доходы. Алгоритм определения полезностных оценок для каждого элемента матрицы будущих доходов с помощью опроса, проводимого методом простого шанса, следующий: 1. Сначала все множество будущих доходов упорядочивается по возрастанию их объема, и его элементы преобразуются так, чтобы vx<v2<...<vnm, где F, = min К Vnm = maxK-. ij J i,j Шкала оценки полезности должна быть построена таким образом, чтобы на V\ она достигала минимального, а на Vnm - максимального значения. Учитывая, что указанную шкалу можно пронормировать в любой положительной области, полагается U (V0) = 0 и U (Vnm) = 1. Тогда оценки всех остальных будущих доходов должны находиться в интервале между нулем и единицей. 2. Далее проводится опрос методом простого шанса, и каждому значению будущего дохода ставится в соответствие некоторое значение вероятности, при котором этот доход будет эквивалентен условной, или гипотетической, простой лотерее с большим и меньшим V\ выигрышами. 3. И, наконец, определяются полезностные оценки всех рассмотренных значений дохода. Полученные в результате опроса вероятности можно использовать в качестве полезностных оценок будущих доходов, а выражение функции рисковой полезности можно определить на основе уравнения регрессии. Определенные таким образом функции рисковой полезности могут быть использованы для оценки и обоснования рисковых инвестиционных альтернатив. Существенное преимущество подобного подхода состоит в том, что стандартное отклонение, или риск рассматриваемых инвестиций, не учитывается в явном виде. Основной недостаток указанных функций заключается в том, что их вид и параметры, определяемые по результатам опроса методом простого шанса, неустойчивы и существенно зависят от объема и распределения будущих доходов. Кроме того, если полученная в результате расчетов функция рисковой полезности имеет в области определения подмножества, на которых она монотонно убывает или возрастает, то данную функцию в соответствии с аксиомами 1-5 следует использовать только на участках ее возрастания. 7.2.3. Учет отношения лица, принимающего решение, к риску Введем в рассмотрение функцию и{г, е), с помощью которой ЛПР оценивает операцию с риском г и эффективностью е, где под эффективностью понимается средняя ожидаемая доходность операции. Такая функция относится к классу функций полезности. Любая линия уровня функции и дает операции, равноприемлемые для ЛПР, поэтому они называются еще кривыми безразличия. В зависимости от отношения ЛПР к риску такие функции могут быть трех видов (рис. 7.2).   Рис. 7.2. Кривые безразличия Кривая (рис. 7.2а) соответствует неприятию риска -двигаясь по кривой безразличия, ЛПР компенсирует увеличение риска все большим увеличением дохода, кривая (рис. 7.26) - нейтральному, или лучше сказать, безразличному отношению к риску и кривая (рис. 7.2в) - благожелательному отношению к риску, когда ЛПР считает, что ему непременно повезет и предпочитает более рисковые операции. Наиболее естественным представляется поведение ЛПР с неприятием риска. Типичная функция такого ЛПР есть, например, и(г, е) = е-2г, т.е. когда ЛПР готов поступиться увеличением риска на единицу, если при этом эффективность увеличится на две единицы. В гл. 6 при формировании инвестиционного портфеля мы предполагали, что инвестор избегает риска. Хотя это предположение является вполне резонным, оно не является необходимым. Вместо этого можно предположить, что инвестор азартен или нейтрален к риску. Сначала рассмотрим азартного инвестора. Если данный инвестор столкнется с честной игрой , он предпочтет принять участие в данном проекте. Кроме того, крупные игры являются более привлекательными, чем мелкие. Это объясняется тем, что он получает больше удовольствия от выигрыша, чем разочарования от проигрыша. Так как вероятности выигрыша и проигрыша равны, то азартный инвестор предпочтет принять участие в игре. Это означает, что при выборе из двух портфелей, имеющих одинаковую доходность, азартный инвестор выберет тот, у которого больше стандартное отклонение. Например, при выборе между А и В (рис. 7.3) азартный инвестор выберет В. Этот факт позволяет предположить, что азартный инвестор будет иметь отрицательно наклоненные кривые безразличия. То есть азартный инвестор предпочтет портфель, находящийся на кривой безразличия, расположенной выше и правее других. Рис. 7.3 представляет график кривых безразличия гипотетического азартного инвестора. Как показано на рисунке, при выборе между А, В, С и D данный инвестор выберет портфель В. Случай нейтральности к риску находится между случаями избегания риска и азартности. В то время как инвестор, избегающий риска, не хочет принимать участие в честной игре , а азартный инвестор, наоборот, хочет, нейтральному к риску инвестору все равно, принимать участие в игре или нет. Это означает, что риск или, точнее, стандартное отклонение не является важным фактором для инвестора, нейтрального к риску, при оценке портфеля. Соответственно кривыми безразличия данного инвестора являются горизонтальные линии, как это показано на рис. 7.4. Данный инвестор предпочитает выбирать портфели, находящиеся на кривых безразличия, расположенных наиболее высоко. ПрИ  выборе из А, В, С и D данный инвестор выберет В, потому что данный портфель имеет наивысшую ожидаемую доходность. Несмотря на то что отдельный инвестор может быть азартным или нейтральным к риску, наблюдения показывают, что большинство из них можно охарактеризовать как избегающих риска. Одно из наблюдений говорит о том, что исторически в среднем доходность по обыкновенным акциям превышает доходность по облигациям, поскольку инвесторов необходимо стимулировать большим вознаграждением для совершения более рискованных вложений. Риск коммерческой деятельности можно определить как возможность неблагоприятного осуществления процесса и (или) результата внедрения нововведения. При этом благоприятность или неблагоприятность оцениваются в соответствии с теорией полезности. Теория управления рисками оперирует также с категорией, обратной по своей сущности риску. Этой категорией является шанс, который определяется как возможность благоприятного и (или) результата внедрения нововведения. Шанс и риск образуют полную группу событий Р(г) + Р(ш) = 1, где Р(г) - вероятность риска (неблагоприятного исхода) коммерческой деятельности, Р(ш) - вероятность шанса (благоприятного исхода) коммерческой деятельности. Шанс занимает одно из основных мест среди категорий теории управления рисками, поскольку в конечном итоге именно оценка шанса заставляет ЛПР принять окончательное решение. Но если шанс существует, то всегда находятся ЛПР, готовые воспользоваться им. Именно шанс является движущим мотивом предпринимательской деятельности. Отношение ЛПР к риску рассмотрим теперь в рамках так называемой теории субъективной полезности, которая является инструментом анализа для выбора оптимальной стратегии при однократном использовании результата. Суть ее заключается в следующем. Для каждого исхода (результата рискованной операции) ЛПР определяет величину, называемую полезностью данного исхода. Она тем больше, чем лучше данный исход. Если качество исхода измеряется в денежных единицах прибыли, выручки, продаж и т.п., то чем больше исход, тем больше его полезность. Затем для сравниваемых стратегий Iвычисляют математические ожидания полезностей (а не математические ожидания исходов, например в денежном выражении). Лучшей считается та альтернатива, у которой большее значение так называемой ожидаемой полезности. Зависимость между полезностью и величиной исхода в общем случае не пропорциональная и даже не линейная. Это отражает тот факт, что одинаковое по величине приращение показателя при незначительной его величине более важно (более полезно ), чем при большом исходном значении. В процедуре назначения полезностей исходов учитывается не только качество исхода, но и его сопоставление с уровнем риска, на который готов пойти принимающий решение ради достижения данного результата. Математической теорией подтверждается, что при подобной схеме альтернатива с максимальным значением ожидаемой полезности действительно оказывается наилучшей. Использование этой схемы в практике управления без привлечения специалистов по математическому моделированию вряд ли возможно. Однако, оставляя им технические детали анализа, необходимо, тем не менее, четко представлять себе, в каком именно смысле рекомендуемая стратегия будет лучше других. Никакой гарантии, что при однократной реализации решения избранная в соответствии с описываемой схемой стратегия управления риском окажется выигрышной, нет. Ее не может быть в принципе. Теоретический вывод выглядит так: у рекомендуемой теорией полезности стратегии максимальная вероятность оказаться наилучшей среди прочих стратегий. Необходимо также помнить, что полезности назначены конкретным ЛПР. Для другого принимающего решение они могут оказаться иными! Термин субъективный в названии подхода не носит оценочного характера. Субъективный - не плохой, а присущий конкретному менеджеру. Плохо ли это? Да нет. Дело в том, что каждый принимающий решение имеет свое собственное отношение к риску, характеризующееся либо склонностью, либо, напротив, несклонностью. Решение, наилучшее для одного менеджера, может быть неприемлемо рискованным для другого. Лаплас и Пуанкаре обратили внимание на то, что нам зачас- тую недостает информации для применения теории вероятностей. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 [ 83 ] 84 85 86 87 88 89 90 |