|

|

|

Промышленный лизинг

Методички

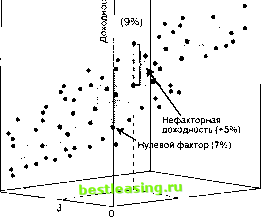

Эту проблему можно частично разрешить, сравнивая доходности с показателями размера капитализации и ставкой дивиденда одновременно и используя статистический метод множественной регрессии. Это проиллюстрировано на рис. 11.4. Каждая ценная бумага представлена точкой на трехмерной диаграмме. При этом доходность в рассматриваемом периоде времени отложена по вертикальной оси, ставка дивиденда в этом же периоде - по одной из нижних осей, а размер капитализации - по другой. Приближение данных с помощью плоскости обычно производится методом множественной регрессии. Для примера из рис. 11.4 это дает следующее уравнение регрессии: rft=7 + 0,4A/1,-0>3Aa,+ e#, (11.23) где bjU и Ьй обозначают соответственно ставку дивиденда и размер капитализации акций типа / в период времени t. В общем виде уравнение регрессии для двухфакторной модели записывается следующим образом: = fl, + *лЛ + *яЛ + V (11.24) где а обозначает нулевой фактор в период времени г, а два фактора обозначены как Fu Показатель , размера капитализации  g Ставка дивиденда Рис. 11.4. Двухфакторная модель в методе пространственной выборки Плоскость, показанная на рис. 11.4, описывается уравнением: 7 =7 + 0,4Аш-0,ЗАя, или в общем случае: =fl,+ V.,+ Vv (11.25) (11.26) Это означает, что нулевой фактор а равен 7%, т.е. от акции с нулевой ставкой дивиденда и нулевым размером капитализации (с рыночной стоимостью в $1 млн.) можно было бы ожидать доходности 7%. Заметим, что оценки для значений фактора ставки дивиденда (F.t) и фактора размера капитализации (F2r) составляют 0,4 и -0,3 соответственно. Таким образом, в рассматриваемый период времени и высокая ставка дивиденда, и малый размер капитализации ассоциировались с большей доходностью. Согласно уравнениям (11.23) и (11.25), следует ожидать, что некоторая ценная бумага Хс дивидендной доходностью 6% и размером капитализации 3 будет иметь доходность 8,5% (7 + 0,4 х 6 - 0,3 х 3). Таким образом, при фактической доходности 9% нефакторная доходность за рассматриваемый период (е ) равна +0,5% (9% - 8,5%), как показано на рис. 11.4. Учет размера капитализации и ставки дивиденда в совокупности с использованием метода множественной регрессии может помочь разделить влияние разности в величине ставки дивиденда и в размере капитализации на доходность ценных бумаг. При этом невозможно адекватно оценить те влияния, которые не были представлены вовсе. Также невозможно гарантировать, что включенные в рассмотрение показатели не являются просто подменой более фундаментальных показателей. Статистические тесты могут указывать на то, что переменные, включенные в анализ, способны объяснить или предсказать доходность ценных бумаг в прошлом. Однако для установления переменных, которые могли бы помочь предсказать доходность ценных бумаг, риски и ковариации в будущем, требуются здравый смысл и удача. Обобщение рассмотренных выше примеров на случай более двух переменных непосредственно следует из уравнений с (11.23) по (11.26). Пример Шарп провел исследование, использующее метод пространственной выборки, для того чтобы установить факторы, объясняющие изменения доходности акций17. В его работе доходности акций ежемесячно были увязаны с пятью чувствительностями ценных бумаг (и восемью сектор-факторами), которые измерялись для каждой разновидности акций. К этим чувствительностям относились размер фирмы (измеренный согласно Фаме и Френчу), коэффициент бета за прошлые годы, измеренный относительно индекса рынка акций, ставка дивиденда, коэффициент бета за прошлые годы, измеренный относительно индекса рынка облигаций, а некоторая часть доходности акций за прошлые годы может быть отнесена на счет ее неправильной оценки. Шарп собрал ежемесячные данные по более чем 2000 типов обыкновенных акций за период с 1931 по 1979 г. Среди прочих результатов в его анализе была получена величина фактора ставки дивиденда, равная 0,237 (в пересчете на годовой период). Отсюда следует, что акции со ставкой дивиденда 5% имели годовую доходность почти на 0,24% больше, чем акции со ставкой дивиденда 4% (при сходной подверженности влиянию всех других факторов). 11.4.3 Факторный анализ В рамках факторно-аналитического метода построения факторной модели неизвестны ни значения факторов, ни чувствительности ценных бумаг к этим факторам. Для определения числа факторов и чувствительностей к данным о доходностях ценных бумаг в прошлом просто применяется статистический метод, называемый факторным анализом (factor analysis). При использовании этого метода доходности некоторой выборки ценных бумаг рассматриваются за большое число временных периодов в целях установления одного или нескольких статистически значимых факторов, которые могли бы привести к ковариации доходностей, наблюдаемых в этой выборке. По сути дела, в этом подходе данные по доходности сами указывают на структуру факторной модели. К сожалению, факторный анализ не конкретизирует, какие экономические переменные представлены полученными факторами. 11.4.4 Ограничения Не следует предполагать, что факторная модель, которая была хороша для одного временного периода, будет хорошей моделью для последующего периода. Ключевые факторы меняются, например, в результате изменения цен на энергоносители в 1970-е гг. или во время войны в Персидском заливе. Риски и доходности, связанные с разными факторами, а также чувствительности ценных бумаг к факторам могут меняться с течением времени18. Было бы удобно, если бы ни относящиеся к делу факторы, ни их величины не менялись от периода к периоду. Если бы это было так, то к доходностям ценных бумаг за обширный прошедший период можно было бы применить механические процедуры и получить факторную модель со всеми необходимыми величинами. На самом деле методы статистических оценок должны быть дополнены здравым смыслом для того, чтобы построенная модель учитывала динамическую природу инвестиционной среды. Факторные модели и равновесие Следует иметь в виду, что факторная модель не является равновесной моделью формирования цен на финансовые активы. Сравним, например, ожидаемую доходность акций согласно однофакторной модели (уравнение (11.3)) с ожидаемой доходностью в модели САРМ (уравнение (10.7))19: 7=а. + Ы; (11.3) Оба уравнения показывают, что ожидаемая доходность акций связана с некоторой характеристикой этих акций, Ь. или В.. Если ожидаемая доходность по факторам F и (тм- rf) положительна, то чем больше величина этих характеристик, тем больше ожидаемая доходность ценной бумаги. Поэтому в данном случае между двумя формулами ожидаемой доходности не видно заметных различий. В этом отношении ключевым является другой член правой части каждого из равенств: а. и г Согласно САРМ, единственной характеристикой акций данного вида, которая определяет их ожидаемую доходность, является В., тогда как г обозначает безрисковую ставку, которая одинакова для всех ценных бумаг. Однако в рамках факторной модели имеется вторая характеристика акций, которую необходимо оценить для определения ожидаемой доходности, а именно а. Факторная модель не является равновесной моделью, поскольку величина а меняется от одного типа акций к другому. Иначе говоря, акции двух типов с одним и тем же значением Ь могут иметь согласно факторной модели совершенно разные ожидаемые доходности. Например, если ожидается, что ВВП вырастет на 5%, то ожидаемая доходность акций Widget равняется 14%, поскольку а и А для этих акций равны 4 и 2 [14% = 4% + (2 х 5%)]. Для сравнения, хотя акции ABC имеют такую же чувствительность к ВВП, как и акции Widget (b. = 2), их ожидаемая доходность составляет только 8%, поскольку для них значение а. равно -2% [8% = -2% + (2 х 5%)]. Наоборот, два типа акций с одинаковым значением В. будут иметь одинаковую ожидаемую доходность согласно равновесной модели САРМ. Если акции Widget и акции XYZ имеют коэффициент бета , равный 1,2, то они будут иметь ожидаемую доход- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 [ 103 ] 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |