|

|

|

Промышленный лизинг

Методички

ся путем умножения текущей рыночной стоимости портфеля (fVQ = $12 ООО ООО) на доли арбитражного портфеля (Х{ = 0,1 и Х2 = 0,075). Откуда берутся деньги для осуществления этой покупки? Деньги возникают от продажи акции 3-го вида на сумму $2 100 000 (X3WQ = -0,175 х $12 000 000 = -$2 100 000). Таким образом, этот арбитражный портфель привлекателен для инвестора, который стремится к большему доходу и не тревожится о нефакторном риске. Этот портфель не требует дополнительных долларовых инвестиций, не имеет факторного риска и обладает положительной ожидаемой доходностью. 12.1.3 Позиций инвестора В определенный момент каждый инвестор должен выбрать между: (1) владением как старым, так и новым арбитражным портфелем; (2) владением только новым портфелем. Для этого он может, например, оценить долю акций 1-го вида. Эта доля в старом портфеле равнялась 0,33, а в арбитражном портфеле - 0,10, что в сумме дает 0,43. Заметим, что долларовая стоимость акций 1-го вида в новом портфеле возрастает до $5 200 000 ($4 000 000 + $1 200 000), т.е. их доля равна 0,43 ($5 200 000/$ 12 000 000), что совпадет с суммой долей этих акций в старом и новом арбитражных портфелях. Аналогично, ожидаемая доходность портфеля равна сумме ожидаемых доходностей старого и нового арбитражных портфелей, или 16,975% (16% + 0,975%). Ожидаемая доходность нового портфеля также может быть подсчитана с использованием долей акций в новом портфеле и ожидаемой доходности акций [(0,43 х 15%) + (0,41 х 21%) + + (0,16 х 12%) = 16,975%]. Чувствительность нового портфеля равна 1,9 [(0,43 х 0,9) + (0,41 х 3,0) + (1,16 х 1,8)]. Это то же самое, что и сумма чувствительностей старого и арбитражного портфелей (1,9 + 0,0). Как определить рискованность нового портфеля? Предположим, что стандартное отклонение для старого портфеля равно 11%. Дисперсия арбитражного портфеля будет мала, поскольку единственным источником риска является нефакторный риск. Соответственно дисперсия нового портфеля будет отличаться от дисперсии старого портфеля только вследствие изменения нефакторного риска. Таким образом, можно заключить, что рискованность нового портфеля приблизительно равна 11%5. В табл. 12.1 приведены данные, иллюстрирующие приведенные выше рассуждения. Таблица 12.1 Влияние арбитражного портфеля на положение инвестора Старый + Арбитражный = Новый портфель портфель портфель Доли

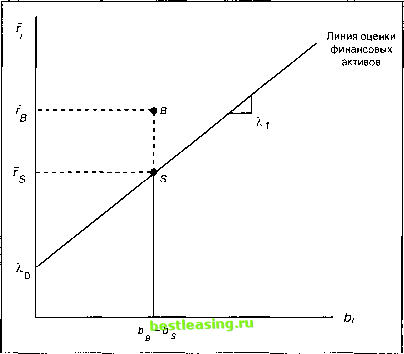

Эффекты ценообразования Каковы последствия от покупки акций 1-го и 2-го и продажи акций 3-го вида? Если каждый инвестор будет поступать таким образом, то это повлияет на курсы акций и, соответственно, на их ожидаемые доходности. Конкретнее, курсы акций 1-го и 2-го вида поднимутся вследствие увеличения спроса. В свою очередь это повлечет за собой падение ожидаемой доходности акций 1-го и 2-го вида. Возросшие продажи акций 3-го вида, наоборот, повлекут за собой падение курса этих акций и повышение ожидаемой доходности. Следующее уравнение для оценки ожидаемой доходности акций выражает эту зависимость: где Р0 - текущий курс акции, а Р, - ожидаемый курс акции в конце периода. Покупка акций 1-го или 2-го вида поднимет их текущий курс Р0 и, следовательно, снизит их ожидаемую доходность г. С другой стороны, продажа акций 3-го вида снизит их текущий курс и приведет к повышению их ожидаемой доходности. Подобная деятельность по покупке и продаже будет продолжаться до тех пор, пока все арбитражные возможности не будут существенно сокращены или исчерпаны. В этом случае существует близкая к линейной зависимость между ожидаемыми доходностями и чувствительностями: где XQ и Х{ являются константами. Это уравнение является уравнением ценообразования для финансового актива в модели APT, когда доходы генерируются одним фактором6. Отметим, что это уравнение является линейным, т.е. в состоянии равновесия зависимость между ожидаемыми доходностями и чувствительностями линейна. В данном примере одним из возможных равновесных сочетаний является К0 = 8 и 7-1 = 47. Следовательно, уравнением ценообразования будет такое уравнение: Таким образом, мы придем к следующим равновесным значениям ожидаемых доходностей для акций всех трех видов: Ft = 8 + (4 х 0,9) = 11,6%; F2 = 8 + (4 х 3,0) = 20,0%; F} = 8 + (4 х 1,8) = 15,2%. В результате получаем, что ожидаемая доходность акций 1-го и 2-го вида упадет с 15 и 21% до 11,6 и 20% соответственно вследствие увеличения покупательского спроса. При этом увеличение предложения акций 3-го вида приведет к повышению их ожидаемой доходности с 12 до 15,2%. По сути дела, в ситуации равновесия ожидаемая доходность любой ценной бумаги является линейной функцией от чувствительности ценной бумаги к фактору Ьг Л2.2.Л Графическая иллюстрация На рис. 12.1 изображено решение уравнения (12.7). Любая ценная бумага, для которой ожидаемая доходность и чувствительность к фактору лежат вне прямой линии, будет, по теории APT, неправильно оцененной бумагой, что предоставит инвестору возмож- (12.6) ri = X0+Xibi , (12.7) г. = 8 + 4/>.. (12.8) ность сформировать арбитражный портфель. Примером подобной бумаги является ценная бумага В. Если инвестор купит ценную бумагу В и продаст ценную бумагу S на равные суммы долларов, то тем самым он сформирует арбитражный портфель8. Как такое может быть?  Рис. 12.1. Линия оценки финансовых активов в модели APT Во-первых, продавая некоторое количество бумаг S для оплаты покупки бумаг В, инвестор не прибегает к новым фондам. Во-вторых, поскольку ценные бумаги В и S обладают одинаковыми чувствительностями к фактору, то продажа бумаг S и покупка бумаг В приведут к формированию портфеля, нечувствительного к фактору. Таким образом, арбитражный портфель будет обладать положительной ожидаемой доходностью, потому что ожидаемая доходность ценной бумаги В больше, чем ожидаемая доходность ценной бумаги S 9. В результате покупок инвесторами бумаги В ее цена будет повышаться и, следовательно, ее ожидаемая доходность будет понижаться до тех пор, пока точка, соответствующая характеристикам ценной бумаги В, не окажется на линии оценки финансовых активов модели APT 0. 12.2.2 Интерпретация уравнения ценообразования APT Какова интерпретация констант А0 и А участвующих в уравнении ценообразования (12.7)? Если безрисковый актив существует, то ставка доходности такого актива является постоянной величиной. Следовательно, этот актив не чувствителен к фактору. Из уравнения (12.7) следует, что ~г.= А0 для любого актива, имеющего Ъ= 0. В случае безрискового актива также известно, что 7j = г{ и, следовательно, А0 = /у. Подставляя в уравнение (12.7) /у вместо А0, получим: П =У+ ЯА (12.9) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 [ 107 ] 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |