|

|

|

Промышленный лизинг

Методички

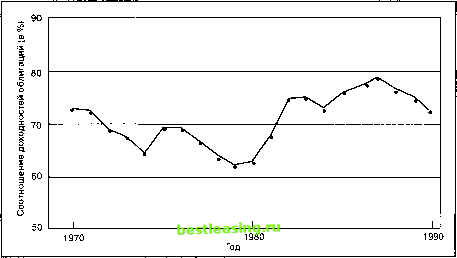

Это увеличение дохода приведет к увеличению на $840 ($3000 х 0,28) налоговых выплат, оставляя чистую прибавку к прибыли $2160 ($3000 - $840). В данном случае вычисления просты, так как увеличение дохода оставляет налогоплательщика в том же налоговом окне . Таким образом, 28% дополнительного дохода пойдут на уплату налогов, но при этом останется 72% чистой прибавки. Средние ставки налога до и после прибавки не имеют значения для этой пары при решении об инвестировании. Когда какая-либо инвестиция приводит к перемещению дохода в следующее налоговое окно , то вычисления усложняются. Предположим, например, что супружеской парой рассматривается возможность увеличения налогооблагаемого дохода на $20 000. Это приведет к возрастанию налоговых выплат на $5925,50 [(0,28 х $9150) + (0,31 х $10 850)] и оставит чистое увеличение дохода на $14 074,50 ($20 000 - $5925,50). Таким образом, 29,63% ($5925,50/$20 000) дополнительного дохода пойдут на уплату налога. Это больше, чем 28% в предыдущем примере. Как и раньше, средние ставки налога не имеют значения для принятия решения. Облигации, свободные от налогообложения Главная забота инвесторов с большими налогооблагаемыми доходами - возможность получить не облагаемый налогом доход. Простейший способ добиться этого - купить облигации, свободные от налогообложения (taxe-exempt bonds). Такие бумаги существуют, поскольку слово федерализм было интерпретировано, в частности, так, что федеральное правительство не имеет права облагать налогами штаты и муниципалитеты, а также доходы от их облигаций5. Хотя правовая основа сложна, факты просты. Проценты по облигациям штатов, муниципалитетов и их служб не нужно включать в совокупный доход при вычислении размера налоговых выплат. Для налогоплательщика из высокой налоговой категории это существенная выгода. Вернемся к семейной паре из предыдущего примера. Предположим, что при одних и тех же затратах они могут увеличить свой облагаемый налогом доход на $20 000 в год, инвестируя в облигации корпораций, или на $16 000 в год, покупая облигации, свободные от налогообложения. Как было показано ранее, реальная ставка налога на прибавку в $20 000 к налогооблагаемому доходу, полученному от облигаций корпораций, составила бы 29,62%, оставляя инвестору 70,38%, или $14 074,50 чистой прибыли. Но зато все $16 000 дохода от бумаг, свободных от налогообложения, составили бы чистую прибыль. Очевидно, что предпочтительнее второй вариант инвестирования. В связи с этим по необлагаемым облигациям предлагаются меньшие процентные ставки, чем по другим облигациям. Поэтому они не столь привлекательны для инвесторов с низкой предельной ставкой налога. Например, если бы для супружеской пары ставка составляла 15%, а не 29,62%, то они бы предпочли облигации корпораций. Действительно, их доход после вычета составил бы $17 000 ($20 000 х (1 - 0,15)], т.е. больше, чем $16 000, предлагаемых по облигациям, свободным от налогообложения. Если супружеские пары с предельной ставкой налога 29,62% считают более привлекательными не облагаемые налогом облигации, а пары с предельной ставкой 15% -облигации корпораций, то должна существовать промежуточная между этими двумя предельная ставка, которая делала бы пары в соответствующей налоговой категории безразличными к типу облигаций. В нашем примере если бы для семейной пары ставка налога составляла 20%, то ей было бы все равно, какие облигации покупать, так как и те и другие приносят чистую прибыль $16 000. Однако в настоящее время предельной ставки в 20% не существует. Это значит, что пары со ставками не менее следующей большей (28%) предпочтут не облагаемые налогом облигации; пары со ставками не более следующей меньшей (15%) предпочтут облигации корпораций (если дополнительный доход от облигаций не продвинет их в 28%-ную категорию). 20%-ная предельная ставка была получена путем решения следующего уравнения относительно г: $20 000 х (1 - г) = $16 000. Вообще, предельная ставка, которая делает инвестора безразличным в выборе между облагаемыми и не облагаемыми налогом инвестициями, может быть определена из следующего уравнения для г. Облагаемый доход х (1 - г) = Необлагаемый доход, (13.1а) 1 ,- ВД -од <13Лб> ,-1 вд -од. (13.1В) где НД - не облагаемый налогом доход; ОД - облагаемый налогом доход. Рисунок 13.4 показывает, как менялось с течением времени отношение доходности к погашению группы не облагаемых налогом муниципальных облигаций к доходности группы облагаемых налогом облигаций, выпущенных предприятиями сферы коммунального обслуживания6. Из этого рисунка можно заключить, что не облагаемые налогом облигации покажутся столь же привлекательными, как и облагаемые налогом, для инвесторов с предельной ставкой налога между 20% (отношение равно 80%) и 40% (отношение равно 60%). Для тех, кто достаточно богат, чтобы рассматривать инвестиции с доходом, подпадающим под большую ставку, не облагаемые налогом облигации более достойны внимания. Менее состоятельные инвесторы скорее не сочтут их привлекательными.  Рис. 13.4. Отношение доходности долгосрочных муниципальных облигаций к доходности новых долгосрочных облигаций с рейтингом Аа предприятий сферы коммунального обслуживания, 1970-1990 гг. Источник: Подготовлено на основе Analytical Record of Yields and Yield Spreads, Salomon Brothers Inc., различные выпуски, ч. Ill, табл. 4. Финансовые результаты от реализации Условия законов о подоходном налоге, которые имеют отношение к финансовым результатам, оказывают огромное влияние на поведение инвесторов. Здесь будут описаны только основные особенности этих условий. Полный анализ всех деталей потребовал бы усилий многих юристов, бухгалтеров и консультантов по инвестициям. Изменение рыночной стоимости активов не имеет значения для налогообложения, пока оно не привело к получению финансового результата в виде реализованного прироста (или убытка) капитала (realized capital gain (or loss)) при его продаже или обмене. Если ценная бумага, купленная за $50, за год поднимается в цене до $100, то налог на нереализованный прирост капитала (unrealized capital gain) не взимается. Но если она продана за $120 через два года после покупки, то разница в $70 объявляется прибылью, реализованной при продаже, и на нее по соответствующей ставке должен быть уплачен налог. Это правило делает конец года интересным временем для брокеров. В зависимости от ситуации, налогоплательщики либо стремятся реализовать свои прибыли или убытки, прежде чем начнется новый налоговый год, либо не хотят этого делать. Возьмем, например, налогоплательщика, который ранее в этом году продал 1000 акций А по $50 за акцию, купив их три года назад по $20 за акцию. Этот инвестор получил прибыль $30 000 [1000 х ($50 - $20)] и будет платить по ней налог, если ничего не предпримет. В то же время, сейчас декабрь, а инвестор владеет 1000 акций В, продающихся по $65 за акцию. Купив их четыре года назад по $95 за акцию, он несет нереализованный убыток в $30 000 [1000 х ($65 - $95)] по инвестиции в акции В. Тем не менее инвестор рассчитывает на то, что курс этих акций в скором будущем поднимется, и поэтому хочет по-прежнему обладать ими. На первый взгляд кажется, что инвестор должен продать акции В 31 декабря и купить их опять 1 января, чтобы получить убыток в $30 000, покрывающий прибыль от акций А. Это должно избавить его от налога на прибыль от акций А, сохраняя его позицию по акциям В. Правда, одни и те же акции не могут быть проданы и куплены одновременно при таких операциях. Налоговые законы предотвращают взаимозачет финансовых результатов, связанный с убытком при фиктивной продаже (wash sale), когда одна ценная бумага продается и практически идентичная покупается в течение 30 дней. Брокерские фирмы публикуют списки спаренных похожих акций для тех, кто хочет продать какие-то акции из-за налогов. Продавая акции и одновременно покупая спаренные , инвестор может постоянно иметь портфель с похожими инвестиционными характеристиками. В предыдущем примере какая-то брокерская фирма могла бы иметь спаренные акции В и С. Эти акции, имеющие разных эмитентов, но относящиеся к одной отрасли, по мнению фирмы обещают такое же повышение доходности в следующем году. Соответственно инвестор может продать акции В и купить акции С. Такая купля-продажа в конце года с целью снижения налогов - вполне обычное дело. В это время по ценным бумагам, испытавшим значительные ценовые изменения за год, производится наибольшее число сделок, поскольку инвесторы продают их, чтобы реализовать потенциальные прибыли или убытки. Если покупатели знают, что продавцами движут требования налогового законодательства, а не какая-то неизвестная ранее отрицательная информация о рассматриваемой компании, то такое давление продажи не должно серьезно понизить котировки акций компании. Прибыли и убытки (capital gains and losses) формируются, конечно, на основе активов, но правила определяют понятие активы очень узко. Активы включают всю собственность, кроме связанной с осуществлением бизнеса налогоплательщиком (например, инвентарь). Финансовые результаты от реализации такой собственности, являющейся неотделимой частью бизнеса налогоплательщика, считаются доходами, облагаемыми по общей ставке. Прибыль от продажи частного жилья - это положительный финансовый результат от реализации капитала, но по особым статьям налогового законодательства некоторые доходы от собственности, используемой только для сдачи вна- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 [ 116 ] 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |