|

|

|

Промышленный лизинг

Методички

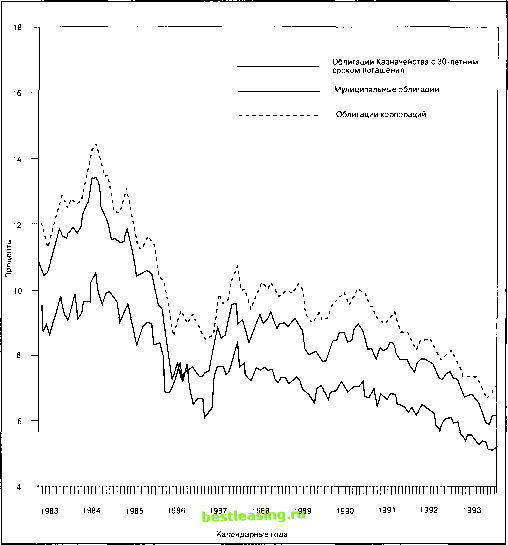

тановлен для краткосрочных и долгосрочных обязательств, которые являются изначально дисконтными ценными бумагами (как указывалось ранее, бумаги с нулевым купоном - это бумаги, которые при выпуске реализуются по цене ниже номинальной). Иной налоговый режим установлен для купонных облигаций, которые при выпуске реализуются по номинальной стоимости, а затем на вторичном рынке покупаются со скидкой к номиналу. По таким бумагам, называемым дисконтными рыночными облигациями (market discount bonds), инвестор получает доход не только от купонов, но и от разницы между номинальной стоимостью и ценой покупки. В отличие от выплат по купонам, которые освобождены от налогов, эта разница считается налогооблагаемым доходом в виде процентов (если облигация была куплена до 1 мая 1993 г., то эта разница облагается налогом с дохода от прироста капитала). Интересным моментом в налогообложении муниципальных бумаг является также и то, что если инвестор проживает в том штате, где находится эмитент, то он, как правило, освобождается не только от уплаты федеральных налогов на процентные выплаты, но и от налогов штата. Более того, если инвестор живет в городе и платит подоходный налог, то, приобретая бумаги, выпускаемые местным муниципалитетом, он обычно освобождается от уплаты муниципальных налогов на процентные выплаты. Таким образом, жителю Нью-Йорк Сити, купившему ценную бумагу местного муниципалитета, не нужно платить ни федерального, ни штатного, ни муниципального подоходного налога на процентные выплаты. А в случае, если он приобретет муниципальную ценную бумагу, выпущенную в Калифорнии, то на процентные выплаты ему придется платить как подоходный налог штата Нью-Йорк, так и города Нью-Йорк. Хотя ставки подоходных налогов штата и города гораздо ниже ставки федерального налога, такой порядок налогообложения делает местные выпуски бумаг более выгодными с точки зрения величины реальной прибыли после уплаты налогов (преимущество, которое в некоторой степени компенсируется невозможностью создать достаточно диверсифицированный портфель). Возможность избежать уплаты федерального подоходного налога на полученные проценты с муниципальных облигаций делает их привлекательными как для состоятельных частных инвесторов, так и для корпораций. А в результате, как показано на рис. 14.7, доходность муниципальных бумаг намного ниже, чем доходность налогооблагаемых бумаг15. Это приводит к тому, что издержки по обслуживанию облигационного займа для эмитентов муниципальных бумаг являются низкими, поскольку им таким образом фактически выделяются федеральные субсидии. В течение многих лет эти субсидии используются для поддержания общественно полезной деятельности (хотя данная поддержка носит неявный характер). Например, частные университеты могут выпускать освобождаемые от налогов облигации для финансирования определенного рода нововведений, а частные фирмы таким же образом финансируют мероприятия по уменьшению загрязнения окружающей среды. Обычно такие облигации обеспечиваются только ресурсами эмитента, а участие правительства ограничено лишь предоставлением благоприятного режима налогообложения. Закон о налоговой реформе от 1986 г. существенно сократил возможности предоставления льготного режима, что привело к появлению налогооблагаемых муниципальных облигаций (taxable municipals), обычно выпускаемых для финансирования проектов, которые не рассматриваются налоговым законодательством как важные и необходимые. 14.5.4 Рынок муниципальных облигаций Муниципальные облигации обычно выпускаются как серийные облигации (serial bonds), которые погашаются в разные сроки: одна серия погашается через год после выпуска, другая - через два, третья - через три и т.д. Альтернативным этому является выпуск облигаций с единым сроком погашения (term bonds) либо смешанный - как облигаций  Рис. 14.7. Средние доходности долгосрочных бумаг с фиксированным доходом (усреднение по месяцам) Источник: Treasury Bulletin, September 1993, p. 68. с единым сроком погашения, так и серийных. Эмитент, как правило, предлагает полный пакет облигаций на конкурсной основе различным гарантам его размещения. Затем победитель конкурса размещает облигации среди инвесторов по более высокой цене. В отличие от облигаций корпораций новые муниципальные облигации не надо регистрировать в Комиссии по ценным бумагам и биржам перед их публичным выпуском16. Федеральное правительство оставляет регулирование их рынка в компетенции штатных и местных властей. Муниципальные облигации могут быть отозваны в определенный момент времени и по установленной цене. Время от времени эмитент обязан производить установленные выплаты в фонд погашения (sinking fund), средства которого используются для покупки подобных выпускаемым им облигаций (или, возможно, даже своих собственных облигаций). А при наступлении срока погашения выпущенных эмитентом облигаций средства для их оплаты поступают от продажи части пакета бумаг из фонда погашения. Операции с муниципальными облигациями на вторичном рынке осуществляются через различных дилеров. Корпорация Standard & Poors ежедневно в Blue List публикует сводки о котировках муниципальных облигаций, выставляемых различными дилерами. Кроме этого, в Bond Buyer имеется телетайпная система, обеспечивающая информацией о котировках этих облигаций. Однако на вторичном рынке обращается лишь небольшое число выпусков муниципальных бумаг. Большинство частных инвесторов предпочитают покупать новые бумаги и держать их до погашения. 14.5.5 Страхование муниципальных облигаций Инвестор, которого беспокоит вероятность неплатежа по муниципальным облигациям, может купить страховой полис для покрытия любых убытков в случае, если выплаты номинальной стоимости или купонных процентов будут произведены не полностью или не вовремя. Иными словами, инвестор может заключить с компанией договор на страхование портфеля своих бумаг. Сам эмитент также может купить страховой полис в одной из фирм, занимающихся такого рода страхованием. Затраты эмитента на страхование, как правило, компенсируются путем установления более низких процентных ставок, выплачиваемых по застрахованным облигациям. В любом случае стоимость страхования облигаций зависит от их характеристик и рейтинга. Облигации корпораций Как и другие виды ценных бумаг с фиксированным доходом, облигации корпораций представляют собой обязательства о выплате в установленные сроки суммы долга и процентов. Держатели облигаций обладают средствами правовой защиты в случае неплатежа. В целях обеспечения дополнительной защиты инвесторов на эмиссионную деятельность корпораций часто накладываются определенные ограничения (например, на количество дополнительных облигаций, которые корпорация может выпустить в будущем). 14.6.1 Налоговый режим Дисконтный доход облигаций корпораций, являющихся изначально дисконтными облигациями, облагается федеральным налогом как обычный доход. Для определения части дисконта, которая должна объявляться в качестве налогооблагаемого ежегодного дохода в виде процента, применяется метод постоянного процента. (Об этом методе упоминалось ранее, когда речь шла об облигациях Казначейства США, купоны и номинал которых покупаются и продаются раздельно.) Для купонных облигаций корпораций налогооблагаемым ежегодным доходом являются купонные выплаты. Более того, если при выпуске облигация была продана по номинальной цене, а затем приобретена инвестором на вторичном рынке со скидкой к номиналу (как отмечалось ранее, такие бумаги называются рыночными дисконтными облигациями), то инвестору обычно приходится платить подоходный налог как на купонные выплаты, так и на дисконт. Используя либо метод постоянного процента, либо метод равномерного распределения дисконта на период до погашения облигации, инвестор может определить часть дисконта как ежегодный процентный доход от обли- 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 [ 134 ] 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 |